本篇文章给大家谈谈个税退付手续费怎么报增值税发票,以及个税退付手续费怎么做分录对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

个税手续费返还发票怎么开

1、法律主观:开发票要收税的原因:发票是确定企业收入的一种方式,企业进行交易获得了收入是需要交税的。税务机关可以在申报纳税或者购买发票的时候获知开票金额。如果隐瞒了收入,不交税,一旦税务机关查到就会处以罚款和滞纳金。

2、法律主观:个税 返还手续费政策,是指企业代扣代缴员工个税时可以相应地从税务机关按2%比例取得返还的手续费。企业所取得的手续费返还收入主要涉及 增值税 、企业所得税与 个人所得税 和 车船税 四个税种。

3、个税手续费返还,是不需要开具发票的。单位在收到个税手续费返还款项的时,候账务处理是,借:银行存款,贷:其他应付款。把收到的个税手续费返还款项支付给单位申报人员的时候,账务处理是,借:其他应付款,贷:银行存款。

4、法律主观:税务发票开具的流程可参考以下步骤:一步,在国税局办税厅指定窗口提交纳税申报单等必要的资料;第二步,在同一窗口申报缴纳税费;第三步,在同一窗口领取发票。由于篇幅所限,如需详细的解建议咨询。

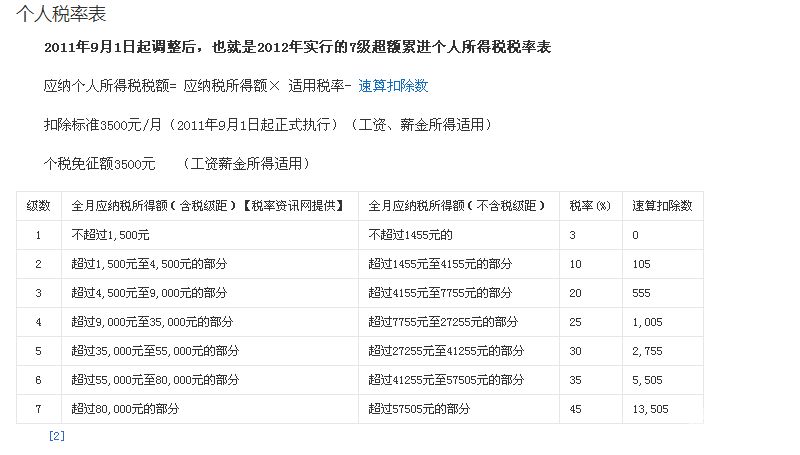

图片来源于网络,如有侵权,请联系删除

5、个人所得税的发票开具方法如下: 带齐资料; 找到本地区的税务局; 、在税务办事大厅开具发票。 个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。

6、领取个税返还手续费不需要给地税开发票,提供当年的个税缴纳凭证就行了个税返还一般不需要开具发票。个税手续费返还,是指企业代扣代缴员工个税时可以相应地从税务机关按2%比例取得返还的手续费。

返还的个税手续费如何缴纳增值税

一般纳税人企业收到个税手续费返还,其增值税应交税费=收到的手续费/(1+6%)*6%;申报时填在增值税附表一未开票收入列,其相关的账务处理如下:收到返还的员工个人所得税的时候:借:银行存款,贷:其他应付款。

根据现行税收法规,代扣代缴个人所得税的手续费返还应按照“商务辅助——经纪代理”缴纳增值税。《个人所得税法》第八条规定:“个人所得税,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人”。

需要 “个税手续费返还需要交增值税。根据现行税收法规,代扣代缴个人所得税的手续费返还应按照“商务辅助——经纪代理”缴纳增值税。

个税手续费返还腔带笑收伍含入增值税申报:根据现行税收法规,代扣代缴个人所得税的手续费返还应按照“商务辅助——经纪代理”缴纳增值税。申报的时候填写增值税附表一未开具发票6%税率对应栏次销售额跟销项税额。

法律主观:个税 返还手续费政策,是指企业代扣代缴员工个税时可以相应地从税务机关按2%比例取得返还的手续费。企业所取得的手续费返还收入主要涉及 增值税 、企业所得税与 个人所得税 和 车船税 四个税种。

个税手续费返还怎么申报增值税

一般纳税人企业收到个税手续费返还,其增值税应交税费=收到的手续费/(1+6%)*6%;申报时填在增值税附表一未开票收入列,其相关的账务处理如下:收到返还的员工个人所得税的时候:借:银行存款,贷:其他应付款。

根据现行税收法规,代扣代缴个人所得税的手续费返还应按照“商务辅助——经纪代理”缴纳增值税。《个人所得税法》第八条规定:“个人所得税,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人”。

个税返还手续费,如果这个款项会支付给申报人员,对于企业来说,不需要在增值税申报表申报的。个税返还手续费如果不支付给申报人员,需要在增值税申报表附表一的提供收入栏次(按6%的税率)填写申报。

个税手续费返还腔带笑收伍含入增值税申报:根据现行税收法规,代扣代缴个人所得税的手续费返还应按照“商务辅助——经纪代理”缴纳增值税。申报的时候填写增值税附表一未开具发票6%税率对应栏次销售额跟销项税额。

正面回答登录电子税务局申报端。选择发票采集,点击销项采集。在未开具发票栏中填写个税手续费返还收入额,税率选择6%。在申报表填写模块,打开附表三,将个税手续费返还收入额填入6%税率的项目中。

个税手续费返还如何缴纳增值税

1、一般纳税人企业收到个税手续费返还,其增值税应交税费=收到的手续费/(1+6%)*6%;申报时填在增值税附表一未开票收入列,其相关的账务处理如下:收到返还的员工个人所得税的时候:借:银行存款,贷:其他应付款。

2、根据现行税收法规,代扣代缴个人所得税的手续费返还应按照“商务辅助——经纪代理”缴纳增值税。《个人所得税法》第八条规定:“个人所得税,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人”。

3、法律主观:个人所得税手续费返还交增值税。“三代”单位所取得的手续费收入应该单独核算,计入本单位收入,用于“三代”管理支出,代扣代缴个人所得税的手续费返还应按“商务辅助——经纪代理”缴纳增值税。

收到个税手续费返还如何申报增值税

1、一般纳税人企业收到个税手续费返还,其增值税应交税费=收到的手续费/(1+6%)*6%;申报时填在增值税附表一未开票收入列,其相关的账务处理如下:收到返还的员工个人所得税的时候:借:银行存款,贷:其他应付款。

2、因此,该手续费收入应当计入企业的收入。根据现行税收法规,代扣代缴个人所得税的手续费返还应按照“商务辅助——经纪代理”缴纳增值税。

3、个税手续费返还腔带笑收伍含入增值税申报:根据现行税收法规,代扣代缴个人所得税的手续费返还应按照“商务辅助——经纪代理”缴纳增值税。申报的时候填写增值税附表一未开具发票6%税率对应栏次销售额跟销项税额。

4、在申报表填写模块,打开附表三,将个税手续费返还收入额填入6%税率的项目中。打开附表一,个税手续费返还额以及需缴纳的税额自动归集到6%税率项目中,点击保存并申报。

5、法律主观:个税 返还手续费政策,是指企业代扣代缴员工个税时可以相应地从税务机关按2%比例取得返还的手续费。企业所取得的手续费返还收入主要涉及 增值税 、企业所得税与 个人所得税 和 车船税 四个税种。

关于个税退付手续费怎么报增值税发票和个税退付手续费怎么做分录的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。