今天给各位分享代扣的境外所得税怎么处理的知识,其中也会对代扣的境外所得税怎么处理的进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

向境外分配利润,代境外企业缴企业所得税的账务处理?

1、把扣缴的税款缴纳的时候账务处理是,借:应交税费—企业所得税,贷:银行存款。

2、借:管理费用(或其他费用项目),贷:应付款项(其他应付款或应付账款)借:应付款项,贷:应交税金 关于企业境外所得税:概念 根据我国规定,居民企业交纳境外所得税,非居民企业不交境外所得税。

3、如果替境外企业负担税款:借:营业外支出(税款)贷:银行存款 年度汇算清缴时要调增。

4、对境外付汇代扣代缴增值税,代扣代缴企业所得税,代扣代缴的增值税抵扣的分计算方法如下:含税所得额=不含税所得额*1+增值税税率、/(1-企业所得税税率-增值税税率*城建税及教育费附加率)。

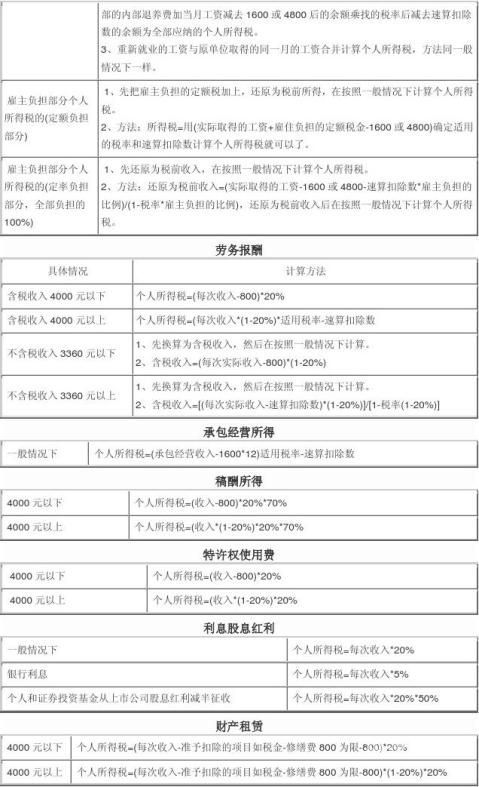

图片来源于网络,如有侵权,请联系删除

5、应纳税所得额=(不含税收入额-费用扣除标准-速算扣除数)÷(l一税率)=(1500-800-25)÷(1-10%)=750元。应纳个人所得税=750×10%-25=50(元)。

企业对外支付如何代扣代缴企业所得税

支付境外款项代扣代缴企业所得税,扣缴的时候账务处理是,借:应付账款—某某单位,贷:银行存款,应交税费—企业所得税。把扣缴的税款缴纳的时候账务处理是,借:应交税费—企业所得税,贷:银行存款。

代扣代缴支付境外的费用一般企业所得税都是10%,个别国家有可能会有优惠,比如新加坡,可以按基数60%计算,具体要查看与对方国家的税收协定。代扣代缴的税金按照如下公式计算 代扣代缴的增值税=合同额/(1+税率)乘税率。

“营改增”以后,境内企业对非居民企业支付特许权使用费时,除了需要代扣代缴企业所得税以外,还要代扣代缴增值税、城建税和教育费附加等。

要求: 分别计算在业务(1)中该制药公司应扣缴的企业所得税、增值税、城建税、教育费附加及地方教育附加金额; 计算业务(2)应调整的应纳税所得税额。

不需要。对外支付和解费不需要代扣代缴企业所得税。对外支付佣金不需要代扣代缴企业所得税,如收款方为个人,在对方没有提供发票,也即没有在向税局申请发票时缴纳相关税款时,应该由支付方代扣代缴相关税款。

税款由扣缴义务人在每次支付或者到期应支付时,从支付或者到期应支付的款项中扣缴。

代扣代缴个人所得税账务处理是什么?

1、代扣代缴个人所得税的会计分录按照税法规定,个人所得税是企业在发放员工工资时进行扣缴的。

2、代扣代缴是指按照税法规定,负有扣缴税款义务的单位和个人,负责对纳税人应纳的税款进行代扣代缴的一种方式。

3、此外,企业还需要准确开具税务局要求的各类发票。建议企业在处理工资代扣个税的问题时,专业会计或税务师来协助处理,以确保操作的正确性和合法性。

公司代扣境外企业所得税,会计分录如何处理

海外代付代缴税款的会计分录支付劳务费用时:借:生产成本/销售费用/管理费用贷:应交税费银行存款在实际支付税款时,只需要冲减上述应交税费就可以了。

代扣代缴增值税和代扣代缴企业所得税,凭证分录为:借:其他应收款--代扣代缴税金 (凭证附税收通用缴款书和代扣代缴税款凭证复印件,原件交对方作为收回款项的依据);贷:银行存款。

企业所得税费用结转本年利润分录为:借:本年利润,贷:所得税费用。根据税法实施条例规定,企业所得税按年计算,分月或分季预缴。

关于代扣的境外所得税怎么处理和代扣的境外所得税怎么处理的的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。