今天我和大家分析一下“到底含不含增值税税率怎么填”,期待对大家有一些帮助!

本文目录一览:

应交税费明细账怎么填写

一是根据原始凭证直接登记明细账;二是根据汇总原始凭证登记明细账;三是根据记账凭证登记明细账。建议设置帐页如下:应交增值税单独设置,因为里面包括内容太多,进项、已缴税金、销项、进项转出、退税等。

应交税费登明细帐,要有两到三种帐页,一种是三栏式,一种是多栏式,还有一种是增值税专用帐页。

明细账登记方法,通常有以下几种:根据原始凭证直接登记明细账;根据汇总原始凭证登记明细账;根据记账凭证登记明细账。

图片来源于网络,如有侵权,请联系删除

资产负债表的应交税费一栏填列的是总账应交税费科目的期末余额,它可以是正数也可以是负数,也不一定等于本期应缴的税额。(1)根据总账科目余额填列。

期初余额填写上月末的余额,1月-上月的累计发生额(借方,贷方),系统自动计算年初余额。 手工帐要结出全部有余额(期初和期末),有发生额的科目,结出每个科目的累计发生额。 逐个录入。

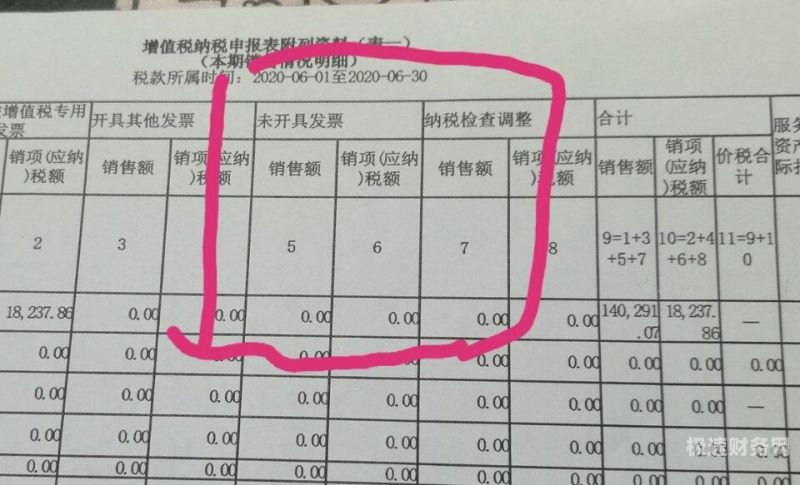

按适用税率计税销售额怎么填

销售额根据不同项目,分别填写到“按适用税率计税销售额”、“按简易办法计税销售额”、“免、抵、退办法出口销售额”、“免税销售额”。主表的销售额根据附表一中的销售额进行填写。

法律主观:一般纳税人增值税税率怎么计算计算公式为:应纳税额=当期销项税额-当期进项税额销项税额=销售额×税率销售额=含税销售额÷(1+税率)销项税额:是指纳税人提供应税按照销售额和增值税税率计算的增值税额。

÷(1+3%)=1128537填在第3栏(自动累计到第1栏),因为是营改增的企业,填在应税一列;1128537×3%=33863填在第10栏的“应税劳务”那一列;4栏均自动填列。

营改增一般纳税人按适用税率计税的销售额,先填写在增值税申报表的附表一的1-3栏中,再填报到增值税申报主表1-3栏第3列。

增值税普通发票税率怎么填

法律分析:一般纳税人,购进货物取得增值税专用发票,可以按17%抵扣进项税,取得增值税普通发票,进项税额不能抵扣。销售货物开出增值税专用发票和普通发票,都是按17%计算销项税额。

增值税普通发票填写需要填写购买方信息,含税状态还有商品编码等。

增值税普通发票的增值税税率为13%、9%、6%、0%,而发票开具所适用的税率应当以纳税人应税行为的项目为基准进行选择和填写,如纳税人的应税行为属于销售货物、劳务等内容的应按照13%的税率进行填写和开具发票。

个体户自已开普通增值税发票时税率为3%。个人、非企业性单位以及不经常发生增值税应税行为的企业也被认定为小规模纳税人。对小规模纳税人实现简易办法征收增值税,其进项税不允许抵扣。

关于到底含不含增值税税率怎么填和增值税含税不含税的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。