今天分享“增值税怎么直接算出税金”,希望对大家有所帮助!

本文目录一览:

增值税怎么算

1、增值税计算公式:不含税销售额×(1+税率)=含税销售额 不含税销售额×税率=应纳销项税额。基本示例:A公司4月份购买甲产品支付货款1元,增值税进项税额0元,取得增值税专用发票。销售甲产品含税销售额为23400元。

2、一般纳税人计算公式为:应纳税额=当期销项税额-当期进项税额,销项税额=销售额×税率,销售额=含税销售额÷(1+税率)。小规模纳税人:应纳税额=销售额×征收率,销售额=含税销售额÷(1+征收率)。

3、增值税的计算公式是:应纳税额=当期销售额×税率-当期进项税额。小规模纳税人发生应税销售行为,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。

图片来源于网络,如有侵权,请联系删除

4、增值税的三种计算方法:直接计算法:是指直接求出商品或劳务的增值额,然后再乘以规定税率,计算出应纳的增值税税额。

5、一般计税方法下,应纳增值税税额=销项税额-进项税额=不含税销售额×适用税率-进项税额=含税销售额÷(1+适用税率)×适用税率-进项税额。

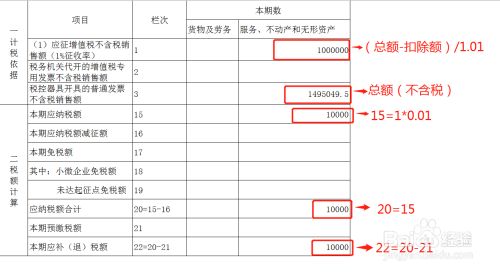

6、增值税的计税方法,包括一般计税方法和简易计税方法。一般纳税人发生应税行为适用一般计税方法计税。一般计税方法的应纳税额,是指当期销项税额抵扣当期进项税额后的余额。

增值税税款金额怎么算

1、增值税计算公式:不含税销售额×(1+税率)=含税销售额 不含税销售额×税率=应纳销项税额。基本示例:A公司4月份购买甲产品支付货款1元,增值税进项税额0元,取得增值税专用发票。销售甲产品含税销售额为23400元。

2、一般纳税人计算公式为:应纳税额=当期销项税额-当期进项税额,销项税额=销售额×税率,销售额=含税销售额÷(1+税率)。小规模纳税人:应纳税额=销售额×征收率,销售额=含税销售额÷(1+征收率)。

3、增值税应纳税额的计算公式:增值税一般纳税人:应纳税额=当期销项税额-当期进项税额,销项税额=销售额×适用税率,销售额=全部价款+价外费用=含税销售额÷(1+税率),进项税额=(不含增值税税)价格×税率。

4、增值税额的计算如下:一般纳税人应纳税额的计算公式为:应纳税额=当期销项税额一当期进项税额;销项税额=销售额*适用税率;小规模纳税人应纳税额的计算公式为:应纳税额=销售额*征收率;含税销售额的换算。

5、增值税的三种计算方法:直接计算法:是指直接求出商品或劳务的增值额,然后再乘以规定税率,计算出应纳的增值税税额。

增值税的计算公式是什么?

增值税计算公式一:销售额=含税销售收入/(1+13%)。增值税计算公式二:含税销售收入=销售额__(1+13%)=销售额+销售额__13%=销售额+销项税(或进项税)。

增值税的计算公式为:一般纳税人企业采用一般计税方法的:增值税应纳税额=销项税额-进项税额;其中:销项税额=销售额×适用税率;销售额=含税销售额÷(1+适用税率)。

直接计算法,是指直接求出商品或劳务的增值额,然后再乘以规定税率,计算出应纳的增值税税额。计算公式为: 应纳增值税=增值额×税率。

增值税税率计算公式是什么(增值税税率计算公式是什么)

税率计算公式具体如下:应纳税额=当期销项税额-当期进项税额;销项税额=销售额乘税率;销售额=含税销售额除(1+税率)。税率是指纳税人的应纳税额与征税对象数额之间的比率,是法定的计算应纳税额的尺度。

增值税计算公式一:销售额=含税销售收入/(1+13%)。增值税计算公式二:含税销售收入=销售额__(1+13%)=销售额+销售额__13%=销售额+销项税(或进项税)。

【法律分析】增值税的计算公式是 X/(1+17%)*17%,这个公式里的X是含税价,含税价除以(1+17%)是用来计算不含税价格,乘以17%的税率来计算增值税的缴税额。

增值税应交税金怎么算

应交增值税的计算公式为:应纳税额=当期销售额×税率-当期进项税额。非正常损失的在产品、产成品所耗用的购进货物,不得从销项税额中抵扣。纳税人兼营免税、减税项目的,应当分别核算免税、减税项目的销售额。

法律主观:应交税金的算法:应交增值税金=销项税-进项税;应交企业所得税金=每一纳税年度的收入总额-不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损;其他算法。

应注意的是,如果一般纳税人企业进项税大于销项税,致使应交税金出现负数时,该项一律填零,不填负数。计算公式为:应交增值税=销项税额-(进项税额-进项税额转出)-出口抵减内销产品应纳税额-减免税款+出口退税。

一般计税方法 一般计税方法指的是计算一般纳税人发生应税行为的应纳税额,是指当期销项税额抵扣当期进项税额后的余额。

增值税怎么直接算出税金的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于增值税是怎么算出金额的、增值税怎么直接算出税金的信息别忘了在本站进行查找喔。