今天我和大家分析一下“审计风险的依据是什么”,期待对大家有一些帮助!

本文目录一览:

国家审计的风险成因

没有相应的法律法规依据,审计人员在审计时就必须依赖其职业判断,这就加大了审计工作的难度,不可避免地产生审计风险。审计管理体制不完善。独立性是审计最根本的特证之一,也是审计结果客观公正的前提条件。

图片来源于网络,如有侵权,请联系删除

如果审计意见有所不适当,与被审计单位的情况有所不符,则对使用者的判断和决策影响将会很大,使得审计风险也随之加大。 2。审计对象的复杂性及审计内容的广泛性。

问题三:审计风险的形成原因及对策 审计风险形成的原因有三个:1被审计单位自身管理混乱,有舞弊的极限,审计人员素质低下,审计能力欠缺,审计程序不哗理或者审计程序未能严格。

审计风险取决于什么?

因此,对最终审计风险的控制,也就取决于对上述各种风险的控制(Anthony Ateele,1992)。

从具体风险看,每个会计单位都或多或少地涉及到一个或多个因素,因此审计风险具有普遍性,它存在于审计过程的每一个环节,任何一个环节的审计失误,都会增加最终的审计风险。

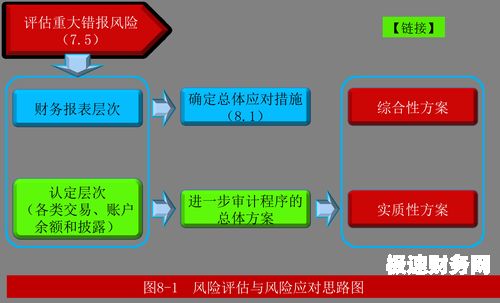

最新的审计准则中的定义:审计风险是指财务报表存在重大错报而注册会计师发表不恰当审计意见的可能性。审计风险取决于重大错报风险和检查风险。

什么是审计风险?如何计算审计风险?

也就是说审计风险是其与审计职业相联系的风险,它不仅包括审计过程的缺陷导致审计结果与实际不相符而产生的损失或责任风险,而且包括经营失败可能导致公司无力偿还或倒闭的可能。

审计风险是指在进行审计过程中,存在可能导致审计报告发生重大偏差的不确定性,包括审计对象、环境、外部因素等方面的风险。

审计风险是指审计人员对被审计单位财务报表存在错报提供不适当或无法支持其审计意见的风险。这种风险不仅来自于财务报表本身的不准确,还可能来自于审计人员自身的错误判断或遗漏。

审计风险是对含有重大不实事项的财务报表产生错误判断的可能性。审计风险=内在风险×控制风险×检查风险,这就是审计风险模型。

审计依据主要包括什么

1、审计依据主要包括:根据审计依据来源渠道分类可分为外部制定的审计依据和内部制定的审计依据等。根据审计依据来源渠道分类可分为外部制定的审计依据和内部制定的审计依据。

2、如宪法、法、民法、企业法、公司法、经济合同法等等。法规是由国家行政机关制定的各种法令、条例、规定等,如《全民所有制企业转换经营机制条例入《价格管理条例》、《企业会计准则》、《企业财务通则》等等。

3、国家审计的工作依据是宪法、审计法、审计法实施条例、国家审计准则、地方性审计法规和规章等法律依据:《中华人民共和国宪法》第三条中华人民共和国的国家机构实行民主集中制的原则。

4、财务审计依据 财务审计的主要目标是对被审单位经济活动的真实性和合法性做出审计和评价。

5、财务决算审计的依据主要包括企业的会计法规、财务报告准则和相关的合同协议等。具体来说,审计师会依据国家和地方政大大颁布的相关财务制度和法规,对企业的财务报表进行审计。

6、(六)国家统一的财政财务管理制度;(七)国家和行业的有关标准;(八)有关职能部门、主管部门发布或者认可的统计数据、考核结果和评价意见;(九)专业机构的意见;(十)公认的业务惯例或者良好实务;(十一)其他依据。

审计风险的依据是什么的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于审计风险取决于什么风险、审计风险的依据是什么的信息别忘了在本站进行查找喔。