今天分享“怎么从技术上应付审计”,希望对大家有所帮助!

本文目录一览:

如何发挥传统审计技术方法在舞弊审计中的作用

舞弊审计的方法 分析性复核法 分析性复核法是指审计人员通过分析被审计单位重要的比率或趋势,包括调查这些比率或趋势的异常变动及其与预期数额和相关信息的差异而获取初步审计线索的方法。

预防欺:舞弊审计可以通过评估组织内部控制制度的有效性,推动组织建立防范欺的机制,加强内部控制,提高组织的整体风险管理水平。

(一)保持职业的警惕性,在常规审计中注意发现舞弊的迹象在一个组织中,舞弊行为的最基本表现,有为了组织获利而进行的舞弊行为和为了损害组织的利益而实施的舞弊两种主要形式。

舞弊审计的主要特征 舞弊审计目标的局限性。舞弊审计的目标十分明确而且具体,它只是揭露那些有意歪曲记录及非 法占用资产的行为。

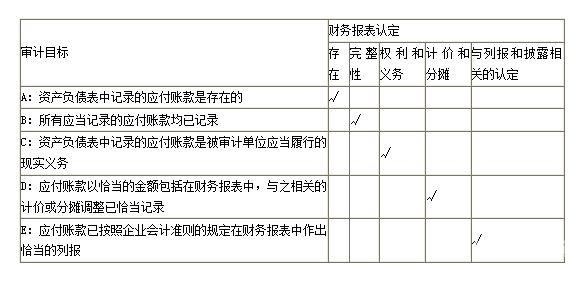

图片来源于网络,如有侵权,请联系删除

内部审计在防范国有商业银行舞弊中的作用 (一)有利于制止违规违纪现象,维护财经法纪 在国有商业银行经营中,内部管理人员通过舞弊,人为地对经济效益进行调整,谋求本单位和个人的利益。

请详细论述审计风险的应对措施有哪些

(4)扩大审计程序的范围。例如扩大样本规模,或采用更详细的数据实施分析程序。

应对工程造价审计风险的措施包括:完善相关的管理制度并明确审计主体的内部运行机制。加强对审计人员的培训,培养高素质的审计人才。改革创新工程造价审计的方法并进行推广。

建立和完善经济责任审计的相关法规制度,规范运作,加强立法,建章立制,是防范审计风险的根本措施。建立和完善经济责任审计行政执法责任的相关法规和制度,使经济责任审计成为一项权责对等,机制平衡的经济监督形式。

审计的技术方法有哪些?

审计技术方法有哪些?(一)检查记录或文件。检查记录或文件是指注册会计师对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的记录或文件进行审查。

审计方法有三种,具体如下:审查书面资料的方法审计方法按审查书面资料的技术,可分为核对法、审阅法、复算法、比较法、分析法;按审查资料的顺序分为逆查法和顺查法;按审查资料的范围,分为详查法和抽查法。

抽样技术:在大量的数据中,通过抽样的方式选取部分数据进行审计,以节省时间和成本,同时保证抽样数据的代表性和可靠性。

审计特别风险如何应对

1、审计的目标、范围和难度在不断的扩大和增加 审计从详细审计阶段发展到会计报表审计阶段,审计的目标和范围都在不断的扩大。

2、(1)根据固有风险因素对错报发生的可能性和错报的严重程度的影响,注册会计师将固有风险评估为达到或接近固有风险等级的;(2)根据审计准则的规定,注册会计师应当将其作为特别风险(舞弊,凌驾、超重关)。

3、你先要区分清楚,进一步审计程序包括控制测试和实质性程序,实质性程序又包括细节测试和实质性分析程序。

4、如果针对特别风险仅实施实质性程序,注册会计师应当使用细节测试,或将细节测试和实质性分析程序结合使用,以获取充分、适当的审计证据。重点掌握教材P228页表10-2(特别风险应对措施及结果汇总表示例)的内容。

大数据时代审计人员从哪些方面提高审计技术

可以订阅审计方面权威的书籍和报刊,如《中国审计》《审计文摘》等等进行研究和学习,捕捉专业内容的亮点,了解知识的发展动态,培养专业素养,提高审计水平。

数据分析:人工智能和大数据技术可以帮助审计师进行更加深入地数据分析,发现隐藏在数据背后的异常情况和风险,提高审计质量和效率。

融合多类型数据,进行经济责任审计 大数据时代的审计,其审计的内容不仅仅是数字,还包括各种不同结构、不同形式的数据,例如音频、文本等。

怎么从技术上应付审计的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于被审计单位如何利用应付账款进行舞弊、怎么从技术上应付审计的信息别忘了在本站进行查找喔。