今天小编给大家分享一下关于“财务预算收入怎么做账务处理”的内容,希望大家喜欢!

本文目录一览:

待报解预算收入怎么做分录

1、收到待报解预算收入,一般是退回的税费,如果是当年的做计提跟缴纳时相同的红字分录:借:税金及附加-城建税,借方红字,税金及附加-教育费附加,借方红字,税金及附加-地方教育费附加等,借方红字。

2、待报解预算收入通常是指企事业或非行政管理机构一个月内在银行缴纳的税款,当收到待报解预算收入一般视为收到政大大补助,将其计入营业外收入科目核算。

3、待报解预算收入=经营收入-经营费用-生产性固定资产折旧-生产税+初始确认金额-未确认融资费用的初始确认金额-已偿还的本金+未确认融资费用的累计分摊额=60-(60-510275)-15 +0=360275。

4、待报解实际上是一个待确认的意思。如果是税务退税,则可以做如下的分录:收到当年的退税:借:银行存款,贷:营业外收入-政大大补助。收到以前年度的退税:借:银行存款,贷:以前年度损益调整。

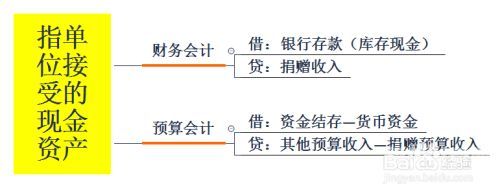

图片来源于网络,如有侵权,请联系删除

5、在待报解预算收入科目需要进行分录处理,在编制年度预算时先列示待解决收入,并在次年度记账处理。

收到待报解预算收入怎么做账

1、待报解预算收入=经营收入-经营费用-生产性固定资产折旧-生产税+初始确认金额-未确认融资费用的初始确认金额-已偿还的本金+未确认融资费用的累计分摊额=60-(60-510275)-15 +0=360275。

2、待报解预算收入通常是指企事业或非行政管理机构一个月内在银行缴纳的税款,当收到待报解预算收入一般视为收到政大大补助,将其计入营业外收入科目核算。

3、待报解预算收入做分录如下:借:税金及附加负数金额。贷:应交税费-城建税/教育费附加等,负数金额。借:应交税费-城建税/教育费附加等,负数金额。贷:银行存款负数金额。

4、收到以前年度待报解预算收入,做账方法如下:借:银行存款,贷:以前年度损益调整。结转以前年度损益调整科目余额,做账方法如下:借:以前年度损益调整,贷:利润分配-未分配利润。

5、要是事业财政单位,决算清理期和库款报解整理期内收到属于上年度收入时,在上年度账务中,借记本科目,贷记有关收入科目;收回属于上年度拨款或支出时,在上年度账务中,借记本科目,贷记预拨经费或有关支出科目。

企业待报解预算收入怎么做账

1、待报解预算收入通常是指企事业或非行政管理机构一个月内在银行缴纳的税款,当收到待报解预算收入一般视为收到政大大补助,将其计入营业外收入科目核算。

2、银行收到款项,款项上面如果写的是待报解预算收入,这种先要确认是收到的什么款项,待报解实际上是一个待确认的意思。如果是税务退税,则可以做如下的分录:收到当年的退税:借:银行存款,贷:营业外收入-政大大补助。

3、本科目核算决算清理期和库款报解整理期内发生的上下年度收入、支出业务及需要通过本科目过渡处理的资金数。

4、待报解预算收入做分录如下:借:税金及附加负数金额。贷:应交税费-城建税/教育费附加等,负数金额。借:应交税费-城建税/教育费附加等,负数金额。贷:银行存款负数金额。

5、要是事业财政单位,决算清理期和库款报解整理期内收到属于上年度收入时,在上年度账务中,借记本科目,贷记有关收入科目;收回属于上年度拨款或支出时,在上年度账务中,借记本科目,贷记预拨经费或有关支出科目。

关于财务预算收入怎么做账务处理和财务预算收入怎么做账务处理流程的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。