今天小编给大家分享一下关于“代办资质业务开票税目有哪些”的内容,希望大家喜欢!

本文目录一览:

资质代办:公司需要缴纳印花税的项目有哪些

(交地税)另外,还有房产税(原值7折的2%或租金12%)、土地使用税、印花税,有车交车船税等。

税种企业所得税只有个人独资企业和合伙企业不需要缴纳企业所得税,其他的企业都需要在利润的基础上缴纳税率为25%的企业所得税。其中高新企业只需要缴纳15%,年所得额在50万以下的小型微利企业只需要缴纳10%。

)企业所得税企业所得税是仅次于增值税的第二大税收来源。所得,所得,可以粗浅地理解为对利润征税(严格来说,会计利润和应纳税所得额不同)。

土地增值税将房产提公司使用,房地产权属没有发生转移,因此,不需要缴纳土地增值税。

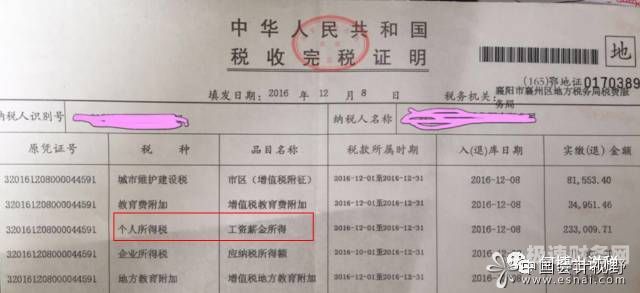

图片来源于网络,如有侵权,请联系删除

印花税暂行条例第二条规定,购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合质的凭证为应纳税凭证。

开票税目及大类

礼品券能够开发票,礼品券开票具体情况取决于所购买礼品的性质和价格。礼品类发票的税目包括增值税、消费税、企业所得税、个人所得税等,属于增值税货物税目这一大类。

若单位是提供销售类型(营改增企业)的请在第三大类中选择(销售)。若单位是提供无形资产相关(专利、商标等)的,请在第四大类中选择(无形资产)。

商品税收分类编码分为6大类:货物、劳务、销售、无形资产、不动产、未发生销售行为的不征税项目。

资质代办公司开增值税专用发票几个点

专票依次到高分别是0%,3%,6%,11%,13%,17%,专票也就是专用增值税发票,专用增值税发票分为一般纳税人和小规模纳税人,而小规模纳税人一般都是3%的税点。

增值税专票和普票的税率是一样的。小规模纳税人的税率为3个点,小规模纳税人的增值税应纳税额=含税销售额/(1+3%)*3%;一般纳税人的税率为17个点,一般纳税人的增值税应纳税额=(不含税销售额-不含税进货金额)*17%。

要收3%的点。已办理税务登记的小规模纳税人(包括个体工商户)以及国家税务总局确定的其他可予增值税专用发票的纳税人,发生增值税应税行为,可以申请增值税专用发票。

几个点其实是说的增值税税率。有四个点,即4%,六个点是6%等等。如果你是小规模纳税人,对方购货单位是一般纳税人,对方若要增值税发票,则你方需要到税务局,只能开4%或6%的增值税发票。

个点的增值税发票计算公式:13%是一般纳税人的税率,销项税额=含税价÷(1+13%)×13 一般纳税人取得13%税率的,只能按照发货票标定的税款计算进项税额,即3/03*13%=3764元,用来抵扣自己的销项税额。

个点,个体户在税务局增值税专用发票,税率是17%。

营业税中的“业”税目具体包括哪些内容

1、业,是指利用设备、工具、场所、信息或技能为社会提供的业务。具体包括:代理业:是指委托人办理受托事项的业务,包括代购代销货物、代办进出口、介绍、其他代理。

2、本税目的征税范围包括:代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业、其他业。业适用5%的营业税税率。

3、业包括 代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业务及其他业 具体如下:代理业:代购代销货物、代办进出口、介绍、其他代理的业务。旅店业:提供住宿的业务。

4、营业税(行业)征税范围按税目分有9个:交通运输业、建筑业、金融保险业、邮电通信业、文化体育业、业、业、转让无形资产、销售不动产。营业税的征税范围为提供应税劳务、转让无形资产和销售不动产。

5、【】:D 业征收范围包括:代理业、旅店业、饮食业、旅游业、广告业、仓储业、租赁业和其他业。武术比赛、文学讲座、武术表演属于文化体育业,广告播映按“业”税目征税。

6、国家税务总局关于印发《营业税税目注释》(试行稿)的通知 国税发[1993]第号 交通运输业:本税目的征收范围包括:陆路运输、水路运输、航空运输、管道运输、装卸搬运。

关于代办资质业务开票税目有哪些和开代办资质的公司赚钱吗的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。