今天我和大家分析一下“清算期间怎么注销财务报表”,期待对大家有一些帮助!

本文目录一览:

公司注销,要求清算,财务报表怎么做

1、但一般分公司都是相对独立开展业务,在注销时应由总公司对其进行清算,并接收其资产、债权和未了结的债务。通过清算形成清算报表,确认盈亏,并报当管税务机关认可,总公司据此作相应的账务处理。

2、月末对所有记账凭证进行汇总,编制记账凭证汇总表,根据记账凭证汇总表登记总分类账。完成企业的结账、对账工作,保证企业账证相符、账账相符、账实相符。编制相关会计财务报表,并对企业的财务状况进行分析说明。

图片来源于网络,如有侵权,请联系删除

3、如果账面上没有数据,就全部填0,但这种可能性很小,因为一个公司不可能没有一分钱的账目。

公司注销时,财务报表要注意哪些事项

1、先到国税拿表格:按国税的要求填写、签字,、盖章、缴销发票、补税后,它会收回国税税务登记证,给你一张国税注销税务登记通知书。

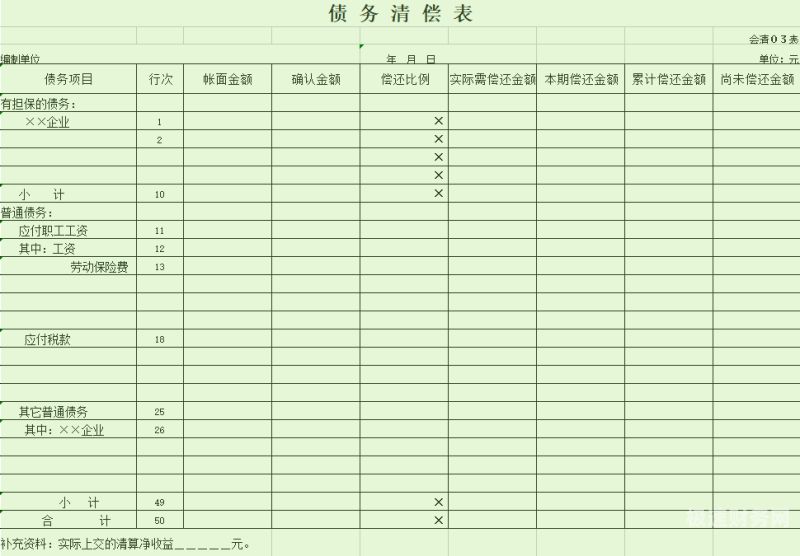

2、公司注销,清理债权债务完后,企业注销需要填的财务报表是:清算资产负债表、清算损益表、财产分配表,其他应收款明细表。

3、《企业法》规定,企业解散、注销,应当进行清算。清算组要清理公司财产,分别编制资产负债表和财产清单。清算相关会计处理如下:1、破产费用的账务处理。

4、于终止经营日编制资产负债表,这和正常经营日的资产负债表编制相同。 清算费用:清算组成员的各类报酬及财产变卖,债权债务处理过程发生的一切费用。

5、(七)将自产、委托加工或者购进的货物分配给股东或者者;(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。”根据上述规定,企业注销时存货不需要视同销售计缴增值税。待该存货销售时再缴纳增值税。

6、企业注销前的账务处理调整事项 要注意的是帐面的存货金额必须与实际的库存相符,对货物已经售出而企业财务未做销售处理而造成的帐面金额大于实际库存,还是要补缴增值税的。

企业注销财务报表怎么做?

月末对所有记账凭证进行汇总,编制记账凭证汇总表,根据记账凭证汇总表登记总分类账。完成企业的结账、对账工作,保证企业账证相符、账账相符、账实相符。编制相关会计财务报表,并对企业的财务状况进行分析说明。

清算资产负债表、清算损益表、财产分配表,其他应收款明细表。

清算费用:清算组成员的各类报酬及财产变卖,债权债务处理过程发生的一切费用。

公司注销,清理债权债务完后,企业注销需要填的财务报表是:清算资产负债表、清算损益表、财产分配表,其他应收款明细表。

清算所得税申报表根据财务报表填写,资产处置损益明细表根据资产负债表左边的资产类科目填写,负债清偿、剩余财产分配根据资产负债表右边的负债类科目填写,剩余财产分配根据所有者权益科目来对应各股东的出资比例填写。

公司注销需要什么程序,乱账清理

公司注销的流程如下:成立清算组;展开清算工作。清算组自成立之日起接管公司,开展接管公司财产等业务;通知债权人申报债权;提出清算方案。

公司注销的具体流程可以概括为以下几个步骤: 决议:根据公司章程或法定程序,由股东大会或董事会进行决议,并通过解散决议。解散决议通常需要经过特定的股东投票或董事会表决。

股东决议清算 成立清算小组之前公司全体股东要召开公司孝清股东会议,以文件的形式明确进行公司撤销并清算,需要签署公司注销登记申请书。

确保清算程序符合相关法规和要求。缴纳税款:结清公司的税务义务,包括缴纳应纳税款和提交相关财务报表给税务部门。可能需要向税务部门申请办理税务注销手续。办理社会保险注销:向社会保险部门申请注销公司员工的社会保险登记。

清算注销的程序如下:由公司股东会作出公司解散的决议,决议必须经代表三分之二以上表决权的股东通过。股东会作出公司解散决议后15日成立清算组。

注销公司的流程:登录合适的在线商务平台,选择相应的注销。根据平台指引填写注销申请表格,提供公司相关信息,如注册号、法定代表人等。

公司没有账目怎么注销

公司没有账目怎么注销1 没有帐公司怎么注销 一样注销。

法律分析:公司没有账目,可以直接去工商局申请注销。申请注销公司登记,公告公司终止。

公司注销没有账本怎么办1 法律分析: 注销公司需要进行公司业务清算,如果丢失了或者没有账本的话,公司依然会进行注销,可以申请上报处理。公司注销后账本不能随意损毁。

在注销企业的时候,还要看财务方面有没有问题,在认识的过程中一定要把问题搞清楚,如果企业的财务有问题,这样在企业注销的过程中一定要提前还清所有的账目,只有这样,相关部门才会进行下一步的审查。

注销时财务报表如何处理

将所有银行账户的余额全部转移至指定账户中,并在账户中预留一定数额以支付可能出现的未知支出。根据公司的实际情况,处理税务、社保等有关部门的账务及缴费事宜。

于终止经营日编制资产负债表,这和正常经营日的资产负债表编制相同。 清算费用:清算组成员的各类报酬及财产变卖,债权债务处理过程发生的一切费用。

企业会计准则第33号—合并财务报表第二十三条规定母公司在报告期内处置子公司,应当将该子公司期初至处置日的收入、费用、利润纳入合并利润表。其分录为,借:长期股权,贷:收益。

关于清算期间怎么注销财务报表和清算申报怎么作废的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。