本文小编和大家聊聊“公司注销如何清算账务处理费用”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

- 1、企业注销期间产生的银行费用账务处理

- 2、公司注销前的清算程序是什么?

- 3、一般纳税人公司注销清算,存货,固定资产和往来款等“账面”分录怎么做...

- 4、工商注销如果公司亏损,实收资本帐务如何处理?

- 5、企业注销清算,应收帐款应该怎么处理?

- 6、公司注销清算如何写会计分录?

企业注销期间产生的银行费用账务处理

具体处理方法不太清楚。只是凭经验断定。\x0d\x0a的处理方法是将存货降价销售或办理退货。其他敏感科目数额较大的该收回的收回,该还出去的还出去。

公司的所有科目余额均为零,从而予以销账。法律客观:《 公司法 》一百八十八条 公司清算 结束后, 清算 组应当制作清算报告,报股东会、股东大会或者人民法院确认,并报送公司登记机关,申请注销公司登记,公告公司终止。

图片来源于网络,如有侵权,请联系删除

分公司注销的账务处理分公司不具备独立法人资格,其所有对外的债权债务均应由总公司承担。但一般分公司都是相对独立开展业务,在注销时应由总公司对其进行清算,并接收其资产、债权和未了结的债务。

指的是银行存款子账户之间的转账。分录如下:借:银行存款—A银行 贷:银行存款—B银行。至于开户销户产生的费用则计入财务费用或管理费用。借:财务费用/管理费用 贷:银行存款。

企业注销清算时,要设置:“清算费用”和“清算损益”两个基本账户,这两个账户的核算内容如下:清算费用:用于专门核算企业清算期间的各项费用成本。

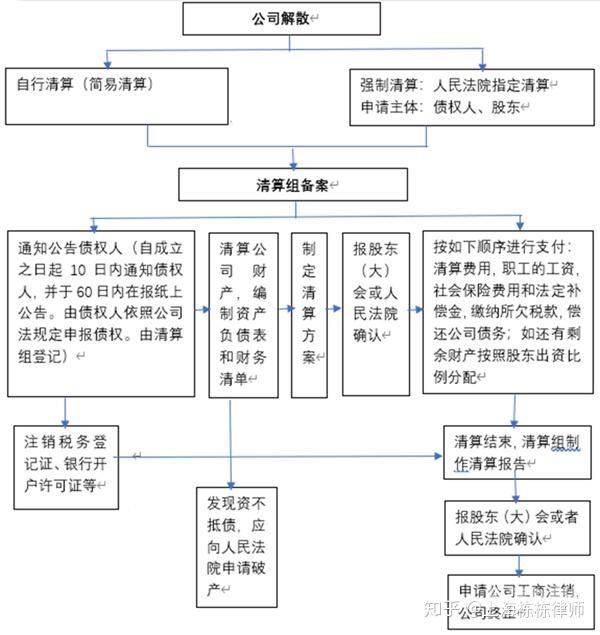

公司注销前的清算程序是什么?

法律分析:公司清算注销的流程:成立清算组,开始清算。通知或公告债权人并进行债权登记,债权人向清算组申报其债权。清算组清理公司财产、编制资产负债表和财产清单,并制定清算方案。

法律分析:公司注销流程主要分为七步:工商注销备案,注销登报公告,国税注销,地税注销,工商注销,代码注销,银行注销。

法律主观:公司清算程序 如下: (一)成立清算组,并办理备案。 公司解散清算 的,清算组应当自成立之日起10日内将 清算组成员 、清算组负责人向公司登记机关备案。 (二)通知、公告债权人。

清算期间,公司存续,但不得开展与清算无关的经营活动。公司财产在未依照前款规定清偿前,不得分配给股东。

企业清算注销流程是怎样的?一,首先是成立清算组,人民法院在企业宣告破产之日起的十五日内成立清算组,开始接收破产企业,清算组是由股东、相关机构和专业人士组成。

公司具体清算程序如下:1。成立清算组,办理备案公司解散清算的,清算组应当自成立之日起10日内向公司登记机关备案清算组成员。备案应提交以下材料:1。

一般纳税人公司注销清算,存货,固定资产和往来款等“账面”分录怎么做...

1、借:清算损益 贷:应收账款 (2)经认真查核,应付账款确系无法清偿。借:应付账款 贷:清算损益 (3)将上述清算净损益转入未分配利润账户。

2、(二)一般纳税人销售自己使用过的车辆,且非上述“法定不得抵扣且未抵扣”情形,依照法定税率(一般为13%)计算增值税销项税额。

3、企业注销清算时,要设置:“清算费用”和“清算损益”两个基本账户,这两个账户的核算内容如下:清算费用:用于专门核算企业清算期间的各项费用成本。

4、存货和固定资产都是要变现的,如果不做变现处理,请参考“一般纳税人注销或被取消辅导期一般纳税人资格,转为小规模纳税人时,其存货不作进项税额转出处理,其留抵税额也不予以退税。(财税[2005]165号)。

5、存货和固定资产都是要变现的,如果不做变现处理,请参考“一般纳税人注销或被取消辅导期一般纳税人资格,转为小规模纳税人时,其存货不作进项税额转出处理,其留抵税额也不予以退税。(财税[2005]165号)。

工商注销如果公司亏损,实收资本帐务如何处理?

1、法律主观:如果已经注销完毕,所有工商、税务全部办理完,实收资本应由出资人所有,凭工商注销手续,可以直接转入出资人帐户或由出资人现金。不需要作会计分录了。

2、法律主观:公司注销之后的实收资本应由出资人所有,凭工商注销手续,可以直接转入出资人帐户或由出资人现金。

3、撤销公司进行清算时,公司的实收资本是公司的资产,公司的注册资本用于清偿公司的债务、员工工资等,有剩余的,按股东出资比例分配。

4、具体来说,法人和股东需要根据公司的财务报告和清算报告,确定公司的总资产和总负债,以及实收资本的余额。然后,法人和股东需要将实收资本的余额按照各自持有的股份比例,分配给各个股东,用于弥补公司的亏损。

企业注销清算,应收帐款应该怎么处理?

1、法律主观:(1)经认真查核,应收账款确系无法收回的,要出具证明。 (2)将上述 清算 净损益转入未分配利润账户。 既然没有坏账不做报损,应收账款就对损益表无影响。 清算损益大于0就要交企业所得税。

2、在企业注销或是清算的情况下,应收账款不是坏账的话可变现价值为原值。如果是无法收回变成坏账的话,应申报损失应付账款清算终结前无法支付的 ,应做为税收的收入登记。

3、法律主观:处理企业注销后应收账款为:是在企业注销登记之前,要与往来单位和个人核实债权债务。

4、注销企业应收账款怎么处理掉?注销企业应收账款如果无法收回,需要计提坏账准备,然后确认坏账损失。注销清算流程如下:成立清算组。

5、公司注销应收账款如果无法收回,需要计提坏账准备,然后确认坏账损失。计提坏账准备的账务处理是,借:信用减值损失,贷:坏账准备。确认坏账损失的账务处理是,借:坏账准备,贷:应收账款—某某单位。

公司注销清算如何写会计分录?

公司注销清算的会计分录终止经营日编制资产负债表,和正常经营日的资产负债表编制相同。清算费用:清算组成员的各类报酬及财产卖,债权债务处理过程发生的一切费用。

贷:清算损益 (3)将上述清算净损益转入未分配利润账户。借:清算损益 贷:利润分配--未分配利润 一般纳税人公司注销清算,要将存货资产往来账进行处理,按税法要求必须成立清算组,进行事实上的清算。

公司注销后库存商品处理的会计分录分配给股东或者,视同销售,确认收入,进行清算。无偿赠送他人,也是视同销售,确认收入,进行清算。商品已经没有使用价值而废弃或盘亏的,作非正常损失,进项税额做转出处理,补缴税金。

收账如何做会计分录?借:应收账款 贷:银行存款 企业应当在资产负债表日对应收款项的账面价值进行评估,应收款项发生减值的,应当将减记的金额确认为减值损失,同时计提坏账准备。

关于公司注销如何清算账务处理费用和公司注销费用记入什么科目的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。