今天小编给大家分享一下关于“进项转出后怎么注销公司”的内容,希望大家喜欢!

本文目录一览:

公司注销,留抵的进项税额怎么办

1、一般纳税人企业办理注销时,期末存货对应的进项税已经抵扣的,进项税额不需要转出,如果还有未抵扣的进项税,税务机关也不予退税。

2、因此,公司注销时留抵的增值税进项税不予退税。法律客观:《财政部、国家税务总局关于增值税若干政策的通知》第六条 一般纳税人注销时存货及留抵税额处理问题。

3、(财税(2005)165号)第六条规定: 一般纳税人注销或被取消辅导期一般纳税人资格,转为小规模纳税人时,其存货不作进项税额转出处理,其留抵税额也不予以退税。 因此,公司注销时留抵的增值税进项税额不予以退税。

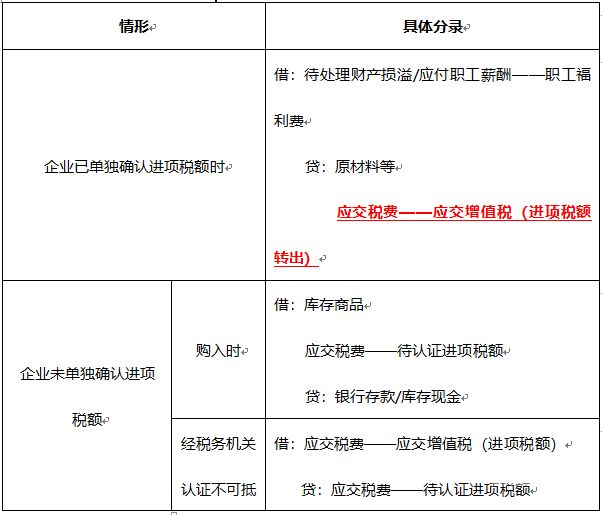

公司注销进项税额如何处理

一般纳税人企业办理注销时,期末存货对应的进项税已经抵扣的,进项税额不需要转出,如果还有未抵扣的进项税,税务机关也不予退税。

图片来源于网络,如有侵权,请联系删除

因此,公司注销时留抵的增值税进项税不予退税。法律客观:《财政部、国家税务总局关于增值税若干政策的通知》第六条 一般纳税人注销时存货及留抵税额处理问题。

对于无法抵扣的进项税,可以在注销前向当地税务局申请退税。退税需要提供相关证明和资料,并按照相关规定进行操作。

注销时候存货资产需要做销售或视同销售处理,进项税可以抵扣销项,一般不做进项税退回。期末留抵税额是由于本期进项税额大于本期销项税额形成的。

或者是做增值税进项税金转出,企业主动放弃这部分税款作为损失也是可以的,这样增值税留抵的进项税金也处理干净。法律客观:《关于增值税若干政策的通知》第六条 一般纳税人注销时存货及留抵税额处理问题。

企业注销时还有进项税额怎么办?

1、一般纳税人企业办理注销时,期末存货对应的进项税已经抵扣的,进项税额不需要转出,如果还有未抵扣的进项税,税务机关也不予退税。

2、因此,公司注销时留抵的增值税进项税不予退税。法律客观:《财政部、国家税务总局关于增值税若干政策的通知》第六条 一般纳税人注销时存货及留抵税额处理问题。

3、法律主观:可以做一笔无票收入让 增值税 销项税金等于或略大于留抵的进项税金,平进平出不交增值税或者交少量增值税,留抵的进项税金就消化干净了。

4、因此,贵公司注销时留抵的增值税进项税额不予以退税。

公司怎么注销

1、公司注销流程如下:成立清算组,完成清算工作;去公司所在地的工商行政管理部门办理公司注销备案;税务注销;登报公告45日之后再去注销公司;营业执照注销;工商注销;基本银行账户注销。

2、首先是企业信息填报,简易注销公告填报,填写并上传。等待简易注销公示期满,市场监督管理局窗口办理注销。到市场监督管理局窗口填写。市场监督管理局回收营业执照正副本。

3、注销公司的流程主要包括以下几个步骤: 决定注销:公司的股东或董事会需要通过决议确定注销公司的意愿。这通常需要进行股东会议或董事会会议,并记录相关决议。 办理清算程序:公司需要进行清算程序,以清理公司的财务状况。

关于进项转出后怎么注销公司和进项税额转出还能撤销吗的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。