本文小编和大家聊聊“本年应交增值税是什么”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

应交税金,应交增值税是什么?

应交税费应交增值税进项税额是企业支付给供应商的税费,进项税在借方表示应交税额的减少。进项税额是指当期购进货物或应税劳务缴纳的增值税税额。增值税进项税额的大小直接关系到缴纳税额的多少,一般进项税额用以下公式计算:进项税额=(外购原料、燃料、动力)*税率。

税金是指企业根据税法规定应当缴纳的各种税费。具体来说,应交税金主要包括以下几种: 增值税。这是一种流转税,以商品或的增值额为计税依据。在企业销售商品或提供劳务时,根据销售额计算应交增值税。 企业所得税。这是针对企业经营所得收入征收的一种税。

就是已经缴纳的税金,核算企业当月缴纳本月增值税额。当月缴纳当月实现的增值税(例如开具专用缴款书预缴税款),缴纳时,借记“应交税费—应交增值税(已交税金)”贷记“银行存款”。应交税费是到目前为止应交未交的税费,其余额反映为本月及以前期间应交未交的税费金额。

图片来源于网络,如有侵权,请联系删除

应交税金是一级科目,是负债类科目。包括应交增值税、应交所得税、应缴消费税等二级科目。应交增值税是二级科目,核算企业的增值税。

应交税费应交增值税已交税金表示的是企业已经缴纳的增值税金额。应交税费应交增值税已交税金反映的是企业在一定时期内已经缴纳的增值税金额。这一金额是根据企业的销售额、进项税额和适用税率计算得出的。具体来说,企业的应纳税额是通过当期销售额乘以税率减去当期进项税额来确定的。

统计表中“本年应交增值税”是负数的话要填写吗?

应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。本项目按销项税额与进项税额之间的差额填写。应注意的是,如果一般纳税人企业进项税大于销项税,致使应交税金出现负数时,该项一律填零,不填负数。本年应缴增值税就是本年应交纳的增值税。

按销项税额与进项税额之间的差额填写。应注意的是,如果一般纳税人企业进项税大于销项税,致使应交税金出现负数时,该项一律填零,不填负数。

应交税费为负数需要调整。应交税费为负数需要查清楚应交税费是负数的原因,究竟是多交税还是少计提税金,也有可能是当期增值税有留抵税额。若是增值税有留抵税额是正常的,不用处理;若是多交税了可向税局提出申请,用来冲抵以后月份的税金;若是少计提了税金,则要补计提。

如何解释统计报表中的“应交增值税”

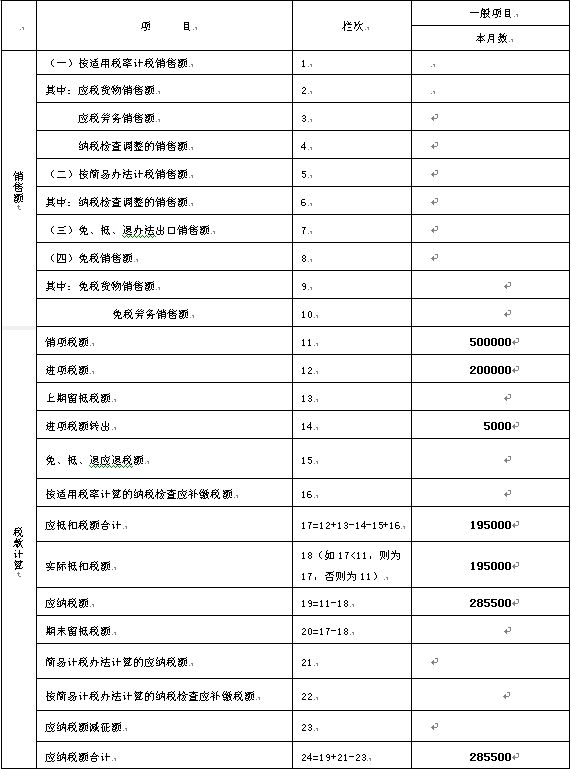

应交增值税: 指按照税法规定,针对销售货物或提供加工、修理修配劳务以及进口货物实现的增值额,企业在报告期内应交纳的税金。填报本时,应按权责发生制核算企业本期应负担的增值税,有两种计算方法,可选其一,一旦确定,原则上不得更改。

统计报表制度中有公式:应交增值税=销项税额-(进项税额-进项税额转出)-出口抵减内销产品应纳税额-减免税款+出口退税; 如果你单位没有出口业务的话那就是销项税额-进项税额+进项税额转出取自财务账目或者科目余额表,注意不含期初未抵扣的进项税额,统计要的是本年的数据,跟税务的不一样。

应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。本项目按销项税额与进项税额之间的差额填写。应注意的是,如果一般纳税人企业进项税大于销项税,致使应交税金出现负数时,该项一律填零,不填负数。本年应缴增值税就是本年应交纳的增值税。

关于本年应交增值税是什么和本年应缴增值税的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。