今天小编给大家分享一下关于“差旅费进项增值税怎么填写”的内容,希望大家喜欢!

本文目录一览:

差旅费抵扣增值税的会计分录怎么做?

1、借:管理费用/销售费用/制造费用—差旅费,借:应交税费—应交增值税(进项税额),贷:银行存款。

图片来源于网络,如有侵权,请联系删除

2、差旅费报销抵扣的会计分录借:管理费用应交税费——应交增值税(进项税额)贷:库存现金管理费用科目是什么?管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。企业应通过“管理费用”科目,核算管理费用的发生和结转情况。

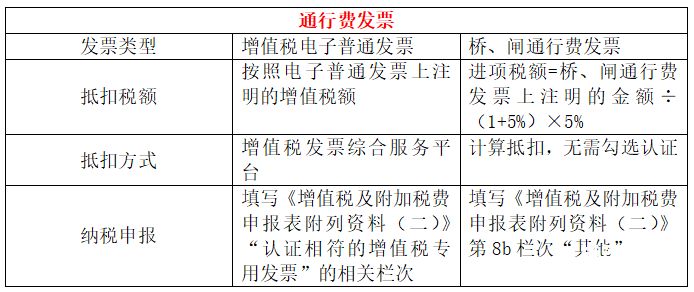

3、一般纳税人取得增值税专用发票,其注明的增值税额准予从销项税额中抵扣;取得增值税电子普通发票的,为发票上注明的税额;航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%;铁路旅客运输进项税额=票面金额÷(1+9%)×9%;公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%。

4、分录如下,一般纳税人会涉及进项税抵扣,小规模不涉及。

5、一个方案:应该抵扣600元进项 借:管理费用——差旅费9400 借:应交税费——增(进)600 贷:银行存款1 一个方案虽然简洁明了,按照发票上标注的增值税额进行抵扣,也有一定的道理。

差旅费抵扣增值税分录怎么做

1、借:管理费用/销售费用/制造费用—差旅费,借:应交税费—应交增值税(进项税额),贷:银行存款。

2、报销差旅费有增值税发票分录:借:管理费用或销售费用或制造费用等。应交税费——应交增值税(进项税额)。贷:库存现金。假设企业收到一张含税价为1060元的住宿费发票,不含税金额为1元,增值税金额60元。

3、一般纳税人取得增值税专用发票,其注明的增值税额准予从销项税额中抵扣;取得增值税电子普通发票的,为发票上注明的税额;航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%;铁路旅客运输进项税额=票面金额÷(1+9%)×9%;公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%。

差旅费抵扣增值税分录如何写

1、差旅费取得的进项发票,如果有增值税的专用发票或是交通公具的电子发票,可以抵扣增值税,分录具体操作如下:借:管理费用/销售费用/制造费用—差旅费,借:应交税费—应交增值税(进项税额),贷:银行存款。

2、报销差旅费有增值税发票分录:借:管理费用或销售费用或制造费用等。应交税费——应交增值税(进项税额)。贷:库存现金。假设企业收到一张含税价为1060元的住宿费发票,不含税金额为1元,增值税金额60元。

3、为发票上注明的税额;航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%;铁路旅客运输进项税额=票面金额÷(1+9%)×9%;公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%。借:管理费用/销售费用等,应交税费-应交增值税(进项税额),贷:库存现金/银行存款。

4、报销差旅费有增值税专用发票,账务处理方式为:借:管理费用——差旅费1借:应交税费——应交增值税(进项税额)60贷:现金1060。

5、财务人员对于差旅费报销扣除的处理,一般用管理费用,应交税费等会计科目进行核算,那么差旅费报销抵扣的账务处理该怎么做?差旅费报销抵扣的会计分录借:管理费用应交税费——应交增值税(进项税额)贷:库存现金管理费用科目是什么?管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

公司员工报销差旅费有增值税怎么写分录

报销差旅费有增值税发票分录:借:管理费用或销售费用或制造费用等。应交税费——应交增值税(进项税额)。贷:库存现金。假设企业收到一张含税价为1060元的住宿费发票,不含税金额为1元,增值税金额60元。

报销差旅费有增值税专用发票,账务处理方式为:借:管理费用——差旅费1借:应交税费——应交增值税(进项税额)60贷:现金1060。

差旅费取得的进项发票,如果有增值税的专用发票或是交通公具的电子发票,可以抵扣增值税,分录具体操作如下:借:管理费用/销售费用/制造费用—差旅费,借:应交税费—应交增值税(进项税额),贷:银行存款。

报销差旅费有增值税专用发票,怎么写分录呢

1、报销差旅费有增值税专用发票,账务处理方式为:借:管理费用——差旅费1借:应交税费——应交增值税(进项税额)60贷:现金1060。

2、报销差旅费有增值税发票分录:借:管理费用或销售费用或制造费用等。应交税费——应交增值税(进项税额)。贷:库存现金。假设企业收到一张含税价为1060元的住宿费发票,不含税金额为1元,增值税金额60元。

3、报销差旅费有增值税发票分录:借:管理费用或销售费用或制造费用等应交税费——应交增值税(进项税额)贷:库存现金会计分录亦称“记账公式”。简称“分录”。它根据复式记账原理的要求,对每笔经济业务列出相对应的双方账户及其金额的一种记录。

关于差旅费进项增值税怎么填写和差旅费 进项的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。