今天我和大家分析一下“18年9月增值税是多少”,期待对大家有一些帮助!

本文目录一览:

- 1、某化妆品生产企业为增值税一般纳税人,2018年9月发生以下业务?

- 2、2018年9月某公司(为增值税一般纳税人)对一条生产线进行改建,原价为100...

- 3、问:图书,报纸,杂志的增值税适用税率分别是多少

- 4、9月18日购入甲材料2万元,增值税3400元,款项上月已付,材料入库。请问怎样...

- 5、小微企业开票税率是多少

- 6、增值税专用发票税额怎么算?

某化妆品生产企业为增值税一般纳税人,2018年9月发生以下业务?

该企业在进口环节应缴纳的增值税:(98+9+15)/(1-30%)X17%+(13+2)X17%=260+55=315万元拓展资料:增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

购入设备一台,价款12元,价税合计200元,以银行存款支付。借:固定资产12 应交税费—应交增值税(进项税额)00 贷:银行存款 200 结转销售给B公司商品的销售成本32元。

第1题:应税消费税额=(30+10+5+2-5)X30%=45X30%=万元 。第2题:(1)进项税额=68+(4+0.1)X7%-(1+0.4)X17%=6049 (2)销项税额=(800+55/17)X17%=145 (3)应纳增值税额=销项税额-进项税额=7451万元。

2018年9月某公司(为增值税一般纳税人)对一条生产线进行改建,原价为100...

这道题求改建后的成本,最主要的是要求出被替换部分的残值。被替换部分的原值是25万,所以被替换部分的折旧=25/100*40=10万元,那么残值=25-10=15万元。这样去掉被替换部分的固定资产,再去掉已提的折旧=100-40-15=45万元。改建过程中新增加的成本=27+3=30万元。

图片来源于网络,如有侵权,请联系删除

某公司为增值税一般纳税人,2019年对一条生产线进行改建,原价为100万元,已提折旧为40万元。改建过程中购买新部件发生支出27万元(符合固定资产确认条件),增值税专用发票上注明的增值税税额为51万元,发生安装费3万元,增值税税额为0.27万元;被替换部分的账面原值为25万元,计提折旧比例与总体相同。

年9月某企业(增值税一般纳税人)接受甲企业捐赠的原材料一批,取得甲企业开具的增值税专用发票上注明的价款为100万元,增值税税额16万元,该企业的账务处理为:借:原材料 100 贷:营业外收入 100 则下列各项中,属于对上述业务的调整分录的是()。

借:原材料 840 应交税费—应交增值税—进项税额 贷:实收资本 98 (3)行政管理部门领用低值易耗品一批,实际成本2万元,采用一次转销法进行摊销。借:管理费用 2 贷:低值易耗品 2 (4)因某公司破产,应收该公司账款80万元不能收回,经批准确认为坏账并予以核销。

【例18-1】20x8年9月,A公司以生产经营过程中使用的一台设备交换B打印机公司生产的一批打印机,换入的打印机作为固定资产管理。A、B公司均为增值税一般纳税人,适用的增值税税率为13%。设备的账面原价为150万元,在交换日的累计折旧为45万元,公允价值为90万元。

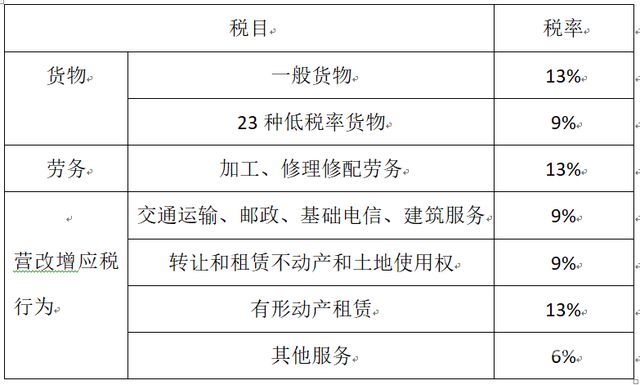

问:图书,报纸,杂志的增值税适用税率分别是多少

图书,报纸,杂志的增值税适用税率都是10%。纳税人销售或者进口下列货物的,税率为10%。这一税率即是通常所说的低税率。自2018年1月1日起至2020年12月31日,免征图书批发、零售环节增值税;对7类出版物在出版环节增值税先征后退的政策;对2类出版物在出版环节增值税先征后退50%的政策。

图书、报纸、杂志、音像制品、电子出版物都适用于10%的增值税税率。根据《关于调整增值税税率的通知》一条 纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。第二条 纳税人购进农产品,原适用11%扣除率的,扣除率调整为10%。

图书,报纸,杂志的增值税适用税率为13%。修订后的《中华人民共和国增值税暂行条例》第二条 增值税税率:(一)纳税人销售或者进口货物,除本条第(二)项、第(三)项规定外,税率为17%。

9月18日购入甲材料2万元,增值税3400元,款项上月已付,材料入库。请问怎样...

企业购入a材料一批,价款2元,增值税额3400元,款项以银行存款支付。材料未验收入库。借:在途物资--a材料 2 应交税费--应交增值税(进项税额)3400 贷:银行存款 23400 企业仓库发出c材料实际成本5元,其中甲产品耗用3元,车间一般耗用2元。

把所有的会计科目分成资产类和负债类。凡是资产类的增加,就计在借方,凡是资产类的减少,就计在贷方;凡是负债类的增加就计在贷方,凡是负债类的减少,就计在借方。

(1)2月2日,工厂从本市购入甲材料一批,共5公斤,单价40元,增值税专用发票注明增值税额为34元,货款已经支付。

8日购入A材料10吨,货款2元,运费800元,装卸搬运费200元,增值税进项税额3400元,货 款已于山个月预付2元,当即用银行存款补付4400元,材料已经验收入库。借:原材料-A材料 45400 应交税-应交进项增值税 3400 贷:银行存款 48800 结转A材料入库的实际成本。

【1】1日,收回晨光公司前欠购货款36元存入银行。借:银行存款 36 贷:应收账款——晨光公司 36 【2】1日,以存款从宏达公司购入甲材料60吨,单价1元,计71400元,增值税12元,支付运杂费300元(不考虑增值税),材料已验收入库。

)企业与银行签订协议,借入五年期借款2 元,用于建设生产流水线,款项已划入企业的银行账户。 (2分)借:银行存款200贷:长期应付款200(3)购入甲材料200千克,买价3元(不含税价),增值税额5 100元,对方代垫运费300元,款项未付,运输途中合理损耗500元,材料尚未入库。

小微企业开票税率是多少

1、小微企业开票税率是3%。小微企业,是指从事国家非限制和禁止行业,小微企业如果小规模纳税人,营改增以后的增值税税率是征收率3%。小微企业是小型企业、微型企业、家庭作坊式企业的统称。2015年,我国实施小微企业和个体工商户起征点政策及小型微利企业所得税减半征收政策减免税近1亿元。

2、%。小规模纳税人的发票税率基本上按3%征收,对于某些特定的企业按3%至6%这四个比例来征收。小规模纳税人标准为年销售额在五百万元以下纳税人需征税,而每月销售额在15万元,季销售额在45万元以下免征增值税。

3、小规模纳税人的税率是:小规模纳税人的增值税征收率3%.所得税税率:一般企业所得税的税率为25%。符合条件的小型微利企业,减按20%的税率征收企业所得税。国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

4、小规模企业所得税税率具体如下: 小规模纳税人的增值税 征收率3%。所得税税率: 一般企业所得税的税率为25%, 符合条件的小型微利企业,减按20%的税率征收企业所得税。 国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

增值税专用发票税额怎么算?

1、增值税专用发票的税额计算公式:按商品不含税销售额*税率;销售方为一般纳税人:不含税价=发票总额/17;税额=不含税价*17%;销售方为小规模纳税人:不含税价=发票总额/03;税额=不含税价*3%。

2、增值税发票上的税额算出来的放法如下:增值税税额的计算公式为应纳税额=当期销项税额一当期进项税额;销项税额=销售额*适用税率;小规模纳税人应纳税额的计算公式为:应纳税额=销售额*征收率。

3、增值税专用发票上的金额表示不含税销售额,即销售额不含增值税税额。金额计算为无税单价乘以数量,税额是按适用税率计算的,等于金额乘以税率。这种发票允许一般纳税人抵扣进项税额,确保增值税只对增值部分征税,避免重复征税。发票上金额和税额分开注明,便于核算和监督税款。

4、应纳税额=当期销项税额—当期进项税额。因当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。采用简易办法计算增值税应纳税额的公式 小规模纳税人销售货物或者应税劳务,实行简易办法按照销售额和规定的征收率计算应纳税额,不得抵扣进项税额。

18年9月增值税是多少的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于18年增值税税率表、18年9月增值税是多少的信息别忘了在本站进行查找喔。