今天分享“城建税增值税怎么填申报表”,希望对大家有所帮助!

本文目录一览:

- 1、小规模企业城建税、教育费附加、地方教育附加税(费)申报表怎么填写

- 2、一般纳税人城建税怎么申报

- 3、...增值税申报表的填写步骤,注意事项等,越具体越好,谢啦...

- 4、个体增值税申报表怎么填个体增值税起征点

- 5、城建税申报表免抵税额如何填写?

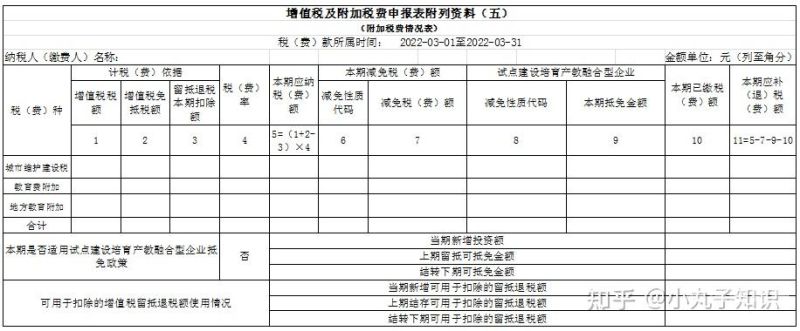

小规模企业城建税、教育费附加、地方教育附加税(费)申报表怎么填写

因为是税务局发票,附加税是必须缴纳的,你直接按缴纳的增值税填写在你这个表上,一列一般增值税列,其他补零,减免税额写无。本表一式两份,一份纳税人留存,一份税务机关留存,减免性质代码减免性质代码按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报。

《城建税,教育费附加,地方教育附加税(费)申报表》申报方法如下:打开电子税务局申报系统,输入实名认证账号密码以及验证码,登录。如下图所示:进入系统后选择税费申报按期应申报,选择需要申报的附加税填写申报表。

图片来源于网络,如有侵权,请联系删除

纳税人按要求填写《城建税、教育费附加、地方教育附加税(费)申报表》;确认填写完整、无误后,点击保存、申报;申报成功后,可以立即查看申报结果(是否成功);录入申报日期等信息后,可以查询到申报结果。

一列的(增值税)的行,填应缴纳的增值税;第八列的有关行,选文件;免税的收入不填1列,填入二列。现在的纳税申报,一般是申报完国税的增值税及消费税以后,在地税网站上申报附加税的时候,网站通常会自动带出来要缴纳的附加税的基数,不需要纳税人自己填数字了。

根据下列公式计算出来,填入相应的申报表表格内。

一般纳税人城建税怎么申报

1、一步:纳税人先在 国税网上纳税申报系统 申报增值税、消费税等税种。然后再根据实际缴纳的增值税,消费税税额填写《城建税、教育费附加、地方教育附加税(费)申报表》。

2、法律分析:具体操作方法如下:登陆电子税务局,点击税费申报及缴纳,点击填写申报表,核对税款所属期限,填写当月缴纳的增值税金额,填写经办人及身份证号码,点击申报,点击确定即可。

3、一般纳税人每月主要申报: 增值税 、企业所得税预缴; 增值税申报 抄税:一般纳税人每月报税之前首先要抄税,抄税很简单,电脑上插入IC卡,进入【防伪开票】系统,找到【抄税】点击就可以了。 计算税额:增值税应纳税额=销项税额-进项税额。

4、打开国税电子税务网站,输入登录账号和密码,点击登录。进入到登录界面以后,点击增值税一般纳税人选项。进入跳转页面后,点击发票采集按钮。进入发票采集页面后,在菜单栏中点击一键获取销项发票。待发票采集进度完成后,系统弹出确认提示,确认无误后点击一键生成。

...增值税申报表的填写步骤,注意事项等,越具体越好,谢啦...

1、先填写资产负债表和损益表。如有固定资产进项抵扣的,填写固定资产进项抵扣情况表,(按认证抵扣结果通知书填)在填写增值税纳税申报表(表二),把本期认证的抵扣联填写在第2行,如有自己开具的抵扣凭证(农副产品收购)填写在第6行,其他扣税凭证对应填写。

2、免,指出口商品免征增值税,如果是内销的产品,就要按不含税销售额*17%或含税销售额/17*17%计算增值税销项税。

3、粮食、食用植物油;自来水 、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;图书、报纸、杂志;饲料、化肥、农药、农机、农膜;国务院规定的其他货物。此外下列货物继续适用13%的增值税税率:(一)农产品 (二)音像制品。(三)电子出版物。(四)二甲醚。

个体增值税申报表怎么填个体增值税起征点

1、起点为月销售额5-2元销售产品的交纳3%增值税,工作的交纳5%运营税。一同按交纳的增值税和运营税之和交纳城建税、教育费附加费。还有就是交纳2%左右的个人所得税了。假如月收入在5元以下的,是免征增值税或运营税,城建税、教育费附加也免征。

2、小规模纳税人的个体户:这一类个体户规模较小,财务核算可能不健全,需要按季度填写《增值税及附加税费申报表(小规模纳税人适用)》,具体如下图。

3、需要。包括小微企业、个体工商户和其他个人的小规模纳税人,增值税起征点为月销售额10万元。只要超过这个标准的个体户就需要交增值税。个体户需要建账吗?需要,根据注册资金和营业额,符合条件的个体工商户应当设置复式账或简易账。

4、该类目的增值税起征点月销售额1元。增值税起征点月销售额2-5元;应税劳务月销售额1500-3元;每次纳税额150-200元。按期纳税的起征点为每月营业额5元,如果按时间纳税,营业额为每天100元。营业税起征点的适用范围仅限于个人。

城建税申报表免抵税额如何填写?

城建税申报表免抵税额如何填写?根据税法有关规定,生产企业出口自产货物和视同自产货物及对外提供加工修理修配劳务,以及列名生产企业出口非自产货物,免征增值税,相应的进项税额抵减应纳增值税额未抵减完的部分予以退还,这里不包括适用增值税即征即退、先征后退政策的应纳增值税额。

免抵税额是免抵退税额与应退税额的差额,只有企业应退税额小于免抵退税额时,才会产生免抵税额,是不能留抵下期的,也是不能退税的,是企业没有充分享受到的出口退税。

首先先填写税款所属期限,附加税是每个月都要申报的,所以直接填写申报的月份就可以了,例如12月的,就是12月1日--12月31日;填报日期就直接填写填表的日期就可以了,因为申报纳税一般都是1--15号,如果超过期限纳税,也只能够填写当天的日期。

自产出口企业向国税申报增值税、企业所得税。当期应纳税额(增值税)=当期内销货物的销项税-(当期进项税额-当期免抵退税不得免征和抵扣税额)-上期期末留抵。免抵退税不得免征和抵扣税额=当期出口货物离岸价*外汇牌价*(出口货物征税税率-出口货物退税率)。

直接用汇总表25栏的免抵额乘以城建税税率即可。退税的那部分增值税实际应该已经缴纳了附加税。如果是政策性减免的先征后退(或即征即退)的增值税的附加(城建税、教育附加)与增值税一起退。如果是出口退税,根据增值税完税证只退增值税,不退附加。

免抵退税额需要缴纳城市维护建设税、教育费附加(包括地方教育费附加)。当期免抵退税额=当期出口货物离岸价格×外币折合率×出口货物退税率-当期免抵退税额抵减项。

关于城建税增值税怎么填申报表和城建税计税依据增值税怎么算的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。