今天给各位分享工业增值税是什么类型的知识,其中也会对工业增值税是什么类型的进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

什么是增值税税负变动率?

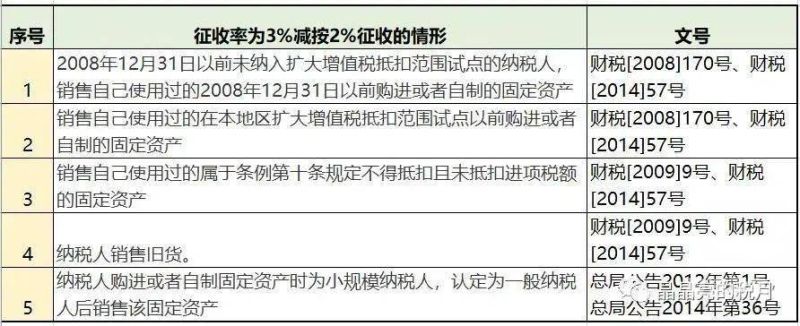

1、增值税税负变动率是指税负增加或者减少的比率,与上期或者同期比、与同业比等。一般增值税的税负率是销售总额的1%。对小规模纳税人来说,税负率就是征收率商业4%,工业3%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例。

图片来源于网络,如有侵权,请联系删除

2、您好,税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。对小规模纳税人来说,税负率就是征收率:3%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是13%或9%,而是远远低于该比例。

3、什么是税负率?税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

4、税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。对小规模纳税人来说,税负率就是征收率:3%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是13%或9%,而是远远低于该比例。

增值税的税基是经济增长。()

1、增值税的税基是商品和的销售额,而不是经济增长。然而,增值税的实际征收水平确实会受到经济增长的影响。增值税是一种按照货物或价值增量征税的间接税,征收的税基是商品和销售额,而不是直接跟经济增长相关的。

2、增值税的税基是从量的规定性上界定某一税种征税的广度,是计算应纳税额的法定基础和依据。税基和税率是影响税收收入的两个主要因素,在税率不变的情况下,扩大税基,增加收入;缩小税基,减少收入。国家可以通过规定免税额、税前扣除、税前还贷等方式,引导纳税人行为,体现国家政策。

3、经济增长是税收增长的基础,但影响税收增长的最主要因素是各税种对应税基的增长。由于GDP与各税种的税基增长速度不一致,GDP的增长并非在任何条件下都与税收增长呈正相关关系。具体来讲,以销售额或销售量为税基的税种与GDP一般呈明显的正相关关系,如增值税、营业税、消费税、城建税、资源税。

4、现在看来,如果当时我们不改征增值税,则今天矛盾发展的尖锐程度,势将远远超过80年代市场经济开始孕育时所反映出来的情况。其次反映在财政上,由于增值税的税基与GDP的联系比较紧密,随着GDP的增长,这几年增值税收入相应增长较快。

增值税评估分析及使用方法有哪些?

应纳税额是指纳税人缴纳的增值税应纳税额;工(商)业增加值是指工资、利润、折旧、税金的合计。弹性系数小于预警值,则企业可能有少缴税金的问题。应通过其他相关纳税评估与评估方法,并结合纳税人生产经营的实际情况进一步分析,对其申报真实性进行评估。

增值税专用发票开具预警。增值税发票与业务的三流一致原则。增值税发票认证抵扣、税前扣除相关风险点。申报类:常年亏损申报或者零申报。所得税申报收入与流转税收入存在差异。未开具发票收入为负数或进项税额转出数为负数。申报免税销售额或者即征即退优惠政策未备案。

首先,分析会计报表。一查资产负债表的“待处理财产损益”项目,调阅相关凭证进一步核实是流动资产损失,还是固定资产损失,因为只有流动资产的损失才有可能涉及到增值税的调整问题;二查损益表,如果发现表中列支的“营业外支出”金额较大,则调阅凭证看有无非正常损失项目。 其次,分析财务。

税务预警有哪些 共十项:增值税收入与所得税收入不一致预警;存货扣税比例异常预警;进项税和销项税弹性异常预警;预收账款比例过高的预警;所得税异常贡献率预警;警告全额高于90%;风险预警;作废警告;主营业务收入异常变化率预警;审计企业亏损预警。

按纳税评估规程制定相应文书,录入纳税评估系统,按税收征管法的相关规定组织税款入库。增值税税负是增值税纳税评估的主要分析,纳税评估是解决少交税款的问题,根据您企业的情况,由于库存积压大造成税负过低的情况,应积极与税务机关沟通,举证企业库存和留底税额的真实情况,得到税务机关的认可为宜。

针对纳税评估中存在的风险要采取不同的评估方法和程序,重点降低可控风险,使总体纳税评估项目风险降低在一定的范围内,按照成本--收益--风险原则开展纳税评估。 (六)设置纳税评估 纳税评估分析的设置,主要是指涉税财务,包括纳税分析、财务分析、经营绩效等几个方面。

关于工业增值税是什么类型和工业增值税是什么类型的的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。