今天小编给大家分享一下关于“增值税发票各联有什么区别”的内容,希望大家喜欢!

本文目录一览:

增值税专用发票分几联

1、增值税专用发票的一联:记账联;第二联:抵扣联;第三联:发票联。增值税专用发票是只限于增值税一般纳税人领购使用的,既作为纳税人反映经济活动中的重要会计凭证又是兼记销货方纳税义务和购货方进项税额的合法证明;是增值税计算和管理中重要的决定性的合法的专用发票。

2、增值税专用发票有四联。其分别为蓝色存根联、棕色发票联、绿色抵扣联、黑色记账联。其中,发票联,作为购买方核算采购成本和增值税进项税额的记账凭证;抵扣联,作为购买方报送主管税务机关认证和留存备查的凭证;记账联,作为销售方核算销售收入和增值税销项税额的记账凭证。

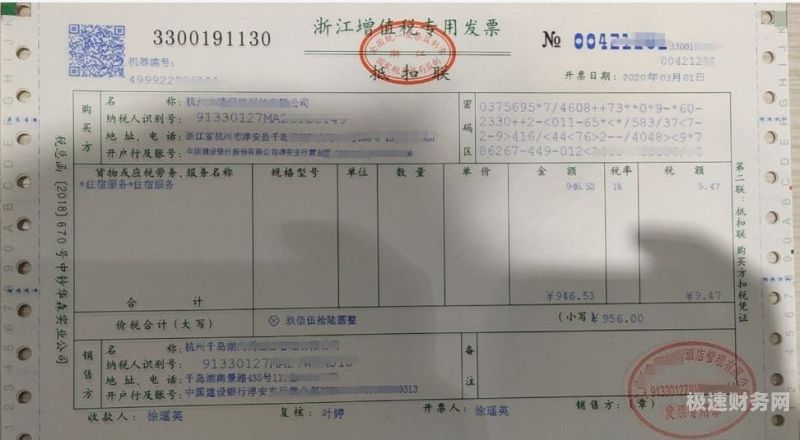

图片来源于网络,如有侵权,请联系删除

3、增值税发票共有三联,一联是抵扣联,购货单位的扣税凭证,此联最终去向是由购货单位交给税局进行抵扣。第二联是发票联,是购货单位的记帐凭证,此联最终去向是购货单位作为购买物品的原始凭证入账。第三联是销货方的记帐凭证,此联最终去向是销货单位作为销售产品的原始凭证入账。

4、增值税专用发票基本联次为三联,其中抵扣联和发票联都是要给客户的。只有记账联是留着用来作为销售货物的原始凭证。基本联次一联为记账联,是销售方记账凭证;第二联为抵扣联,是购买方扣税凭证;第三联为发票联,是购买方记账凭证。其他联次用途,由纳税人自行确定。

5、增值税专用发票有三联和四联之分。没有六联的。三联 一联是记账联,是销货方发票联,是销货方的记账凭证,即是销货方作为销售货物的原始凭证。第二联是抵扣联,就是去税务局或者网上认证的联次,此联相对重要,要保证发票内容清晰,密码区无刮痕,不然机器无法识别。

增值税发票有几联

解析有三联。增值税专用发票由基本联次或者基本联次附加其他联次构成,基本联次为三联:一联是记账联,主要是销货方用来记账;第二联是抵扣联,主要是购货方用来扣税);第三联是发票联,主要是购货方用来记账。

增值税发票基本为3联,附为4联。一联是记账联,是销货方的记账凭证,即是开票方作为销货的原始凭证,在票面上的“税额”指的是“销项税额”,“金额”指的是销售货物的“不含税金额收入”。

增值税普通发票基本联次为两联,一联为记帐联,销售方用作记帐凭证;第二联为发票联,购买方用作记帐凭证。此外,为满足部分纳税人的需要,在基本联次后添加了三联的附加联,即五联票,供纳税人选择使用。

基本联次为三联:发票联、抵扣联和记账联。发票联,作为购买方核算采购成本和增值税进项税额的记账凭证;抵扣联,作为购买方报送主管税务机关认证和留存备查的凭证;记账联,作为销售方核算销售收入和增值税销项税额的记账凭证。其他联次用途,由一般纳税人自行确定。

增值税专用发票为什么有的是三联,有的是四联,

增值税专用发票由基本联次或者基本联次附加其他联次构成,基本联次为三联:一联为记账联;第二联为抵扣联;第三联为发票联。

联次不同:增值税专用发票有四联:一联为存根联(用于留存备查),第二联为发票联(用于购买方记账),第三联为抵扣联(用作购买方的扣税凭证),第四联为记账联(用于销售方记账)增值税普通发票有三联:一联为存根联,第二联为发票联,第三联为记账联。

法律分析:增值税专用发票是由四联构成,分别为存根联,销货方留存备查。发票联,购货单位作付款的记账凭证。税款抵扣联,购货方作扣税凭证。记账联,销货方作销售的记账凭证。也有的是三联构成,分别是一联记账联;第二联是抵扣联;第三联是发票联。还有的为六联,是在四联的基础上加上的副联。

一般来说,增值税专用发 票为记帐联、抵扣联、发票联这三联 特殊情况下会有四联,多出的一联是给开票留存的存根联。存根联是开票单位留存备查的凭证,部分单位交旧领新,要求在领新发-票时交回原来的存根联,所以会出现四联。

增值税专用发票有三联和四联之分。现在我国普遍采用税控机开具增值税专用发票,所以没有存根联了,因此一般都是三联的发票。

问题一:增值税专用发票为什么有的是三联,有的是四联, 你好,记账联是开票单位用来记账的凭证,存根联是开票单位留存备查的凭证,有的地方交旧领新,要求在领新发-票时交回原来的存根联。现在用的一般是三联发-票了。

关于增值税发票各联有什么区别和发票联上的增值税税额是什么意思的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。