本篇文章给大家谈谈土地增值税仅涉及哪些人,以及土地增值税的三种情况对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

属于土地增值税纳税人的是

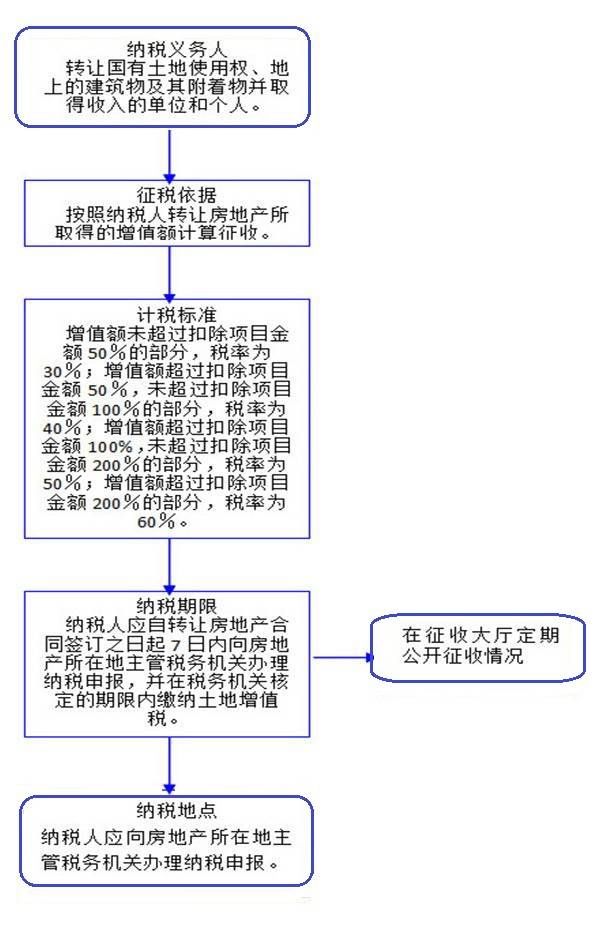

转让国有土地使用权、地上建筑物及其他附着物并取得收入的单位和个人为土地增值税的纳税人。

图片来源于网络,如有侵权,请联系删除

法律分析:土地增值税纳税人是指转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。其中,单位是指各类企业单位、事业单位、国家机关和社会团体及其他组织,包括外商企业和外国企业;个人包括个体经营者、港澳台同胞、华侨、外国公民等。

土地增值税的纳税人:增值税纳税人是指转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。土地增值税的纳税义务人不论法人与自然人;不论经济性质;不论内资与外资企业、中国公民与外籍个人;不论部门。

法律分析:土地增值税的纳税义务人是指转让国有土地使用权、土地上的建筑物及其附着物并取得收入的单位和个人。包括:(一)不论法人与自然人。包括各类企业、事业单位、行政单位、社会团体、个体工商业户以及其他组织和个人,只要转让房地产,都是土地增值税的纳税人。(二)不论经济性质。

年初级会计职称考试安排于5月7日举行,最近,很多已经开始进行大量的题海训练,下面深空网出几道单选题给大家,看看正确率怎么样。单选题根据土地增值税法律制度的规定,下列各项中,属于土地增值税纳税人的是()。

纳税人为转让国有土地使用权及地上建筑物和其他附着物产权、并取得收入的单位和个人。征税对象是指转让国有土地使用权及地上建筑物和其他附着物产权所取得的增值额。

机关、事业单位是否是土地增值税的纳税人?

1、法律分析:土地增值税纳税人是指转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。其中,单位是指各类企业单位、事业单位、国家机关和社会团体及其他组织,包括外商企业和外国企业;个人包括个体经营者、港澳台同胞、华侨、外国公民等。

2、包括各类企业、事业单位、行政单位、社会团体、个体工商业户以及其他组织和个人,只要转让房地产,都是土地增值税的纳税人。(二)不论经济性质。即不论是全民所有制企业、集体企业、私营企业、个体经营者,还是联营企业、合资企业、合作企业、外商独资企业等。

3、土地增值税的纳税人为转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人,包括各类企业单位、事业单位、国家机关、社会团体、个体工商户以及其他单位和个人。

4、纳税人:土地增值税的纳税人是指在我国境内转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。包括各类企业、事业单位、社会团体、行政机关以及其他组织。增值额:土地增值税按照转让土地的增值额与扣除项目金额的比例来征收。

5、土地增值税是对转让国有土地使用权及地上建筑物和其他附着物产权、取得增值性收入的单位和个人所征收的一种税。纳税人 《土地增值税暂行条例》规定,土地增值税的纳税人是转让国有土地使用权及地上的一切建筑物和其他附着物产权,并取得收入的单位和个人。

属于土地增值税纳税义务人的有

【】:B,C (1)选项A:房地产出租行为,由于没有发生房产产权、土地使用权的转让,不属于土地增值税的征税范围;(2)选项D:房地产代建行为,没有发生房地产权属的转移,不属于土地增值税的征税范围。

转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人是土地增值税的纳税人。土地增值税按照纳税人转让房地产所取得的增值额征收,增值额未超过扣除项目金额20%的不需要缴纳土地增值税。

转让国有土地使用权、地上建筑物及其他附着物并取得收入的单位和个人为土地增值税的纳税人。

土地增值税的征税范围有什么?

1、法律分析:土地增值税的征税范围包括转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人。法律依据:《中华人民共和国土地增值税暂行条例》第二条 转让国有土地使用权、地上的建筑物及其附着物并取得收入,是指以出售或者其他方式转让房地产的行为。

2、土地增值税的征税范围如下:转让国有土地使用权;取得土地使用权进行房屋开发建造后出售的;存量房地产买卖;抵押期满以房地产抵债发生权属转让;单位之间交换房地产有实物形态收入;合作建房建成后转让的;非公益性赠与、赠与给除直系亲属和直接赡养人以外的。

3、土地增值税 的征收范围包括下列这些: 转让国有 土地使用权 、国有土地,地上的建筑物,附着物,收入,单蚂键位和个人。 转让国有土地使用权、地上的建筑物及其附着物并取得收入,是指以出售或者其他方式转让房地产的行为。不包括以 继承 、赠与方式无偿转让房地产的行为。

4、根据查询律图网信息显示,转让国有土地使用权、国有土地,地上的建筑物,附着物,转让国有土地使用权:地上的建筑物及其附着物并取得收入,是指以出售或者其他方式转让房地产的行为。不包括以继承、赠与方式无偿转让房地产的行为。国有土地:是指按国家法律规定属于国家所有的土地。

5、土地增值税的征税范围包括:土地增值税只对“转让”国有土地使用权的行为征税,对“出让”国有土地使用权的行为不征税。土地增值税既对转让国有土地使用权的行为征税,也对转让地上建筑物及其它附着物产权的行为征税。

关于土地增值税仅涉及哪些人和土地增值税的三种情况的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。