今天小编给大家分享一下关于“月底增值税怎么抵扣”的内容,希望大家喜欢!

本文目录一览:

增值税月底怎么结转

增值税月底结转是指将当月销售额、进项税额和应纳税额重新计算,并将多结进项税额与少缴纳应纳税额相抵,以达到优化税负的目的。

应交税费应交增值税的月末如何进行结转,其账务处理如下:结转销项税额:借:应交税费—应交增值税(销项税额),贷:应交税费—应交增值税(转出未交增值税)。

这个过程并不涉及 “进项税转出”专栏的结转,如果没有留底税额的话, 结转后,“应交税费—应交增值税”明细科目的月末余额应为0 ;如 果有留底税额,“应交税费—应交增值税”明细科目的月末余额应为 留底税额。

图片来源于网络,如有侵权,请联系删除

法律主观:增值税月末结转计算公式为:应纳税额=当期销项税额-当期进项税额销项税额=含税销售额÷(1+税率)。一般纳税人适用的税率有16%、10%、6%、0这四种,不同的类别适用不同的税率。

房地产行业预缴增值税月末怎么结转:企业预缴增值税时,借记“应交税费——预交增值税”科目,贷记“银行存款”科目。

增值税怎么抵扣

增值税可以通过取得增值税专用发票或者其他合法扣税凭证来抵扣。具体来说,增值税抵扣是指企业在生产经营过程中购买的商品和接受的所包含的增值税,可以在其销售商品或提供时产生的增值税销项税额中予以抵扣。

法律主观:增值税专用发票的抵扣方法:销项税额减去进项税额,按其差额进行缴纳。销项税是一般纳税人在销售货物时,向购货方收取的货物增值税税额。

纳税人购进国内旅客运输,其进项税额允许从销项税额中抵扣。

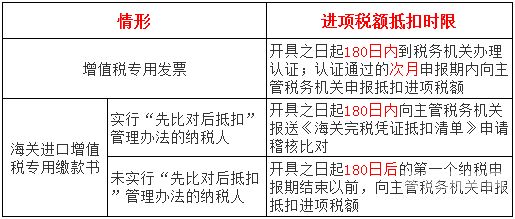

增值税抵扣的抵扣方式:当事人提供材料,证明存在从海关取得的海关进口增值税专用缴款书、从税务机关或者扣缴义务人取得的代扣代缴税款的完税凭证、从销售方取得的增值税专用发票等进项税额。申请抵扣。

增值税专用发票抵扣可以通过增值税发票查询平台进行勾选、网上扫描认证、到办税厅扫描认证等三种方式。

应交增值税待抵扣进项月末怎么处理

1、月末应交税费—应交增值税—待抵扣进项税额月末不需要单独做分录处理。

2、不需要处理,继续做留抵处理,待以后有销项时继续抵扣。

3、基础分录:发生业务时候:借:相关的成本费用、库存商品、原材料等,借:应交税费-待抵扣进项税额,贷:银行存款等。

增值税发票抵扣流程是怎样的?

步骤如下:打开电子税务局,选择发票抵扣勾选。勾选本次抵扣的发票记录,点击提交。点击确定。选择抵扣勾选统计。点击申请统计。系统自动生成抵扣发票统计表。点击确认,增值税专用发票抵扣完成。

首先需要将税控盘插到电脑的主机上,登录到增值税综合平台,点击需要认证的月份;勾选好发票的开票日期,点击查询;勾选收到的纸质需要认证的发票,点击确定并提交。

增值税发票抵扣流程 在取得增值税进项专用发票后,应在90天内认证,认证后的进项发票方可抵扣。报税流程,现在一般都是在网上申报。但需要把报税资料送到税务局: 税务局一般每月初(1 ~10日)为抄税期。

一般纳税人企业收到的增值税专用发票发票,需要进行勾选认证后抵扣,其勾选操作流程为,登录增值税发票选择确认平台,点击“发票勾选”选择“未勾选”的选项和开票日期。点击“查询”。

(一)增值税专用发票的抵扣方式是什么? 增值税专用发票抵扣可以通过增值税发票查询平台进行勾选、网上扫描认证、到办税厅扫描认证等三种方式。

月底增值税怎么抵扣的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于月底增值税怎么抵扣进项税、月底增值税怎么抵扣的信息别忘了在本站进行查找喔。