今天分享“土地增值税是在哪里预缴”,希望对大家有所帮助!

本文目录一览:

土地增值税预缴政策

预交土地增值税的规定是:预征土地增值税应当待该项目全部竣工、办理结算后再行清算,多退少补。

根据查询吉林省土地管理局官网得知,吉林省土增税预征税率为30%,即房地产企业在购买土地后,在取得商品房预售许可证之前,需要先交纳土地增值税的30%作为预缴款项。

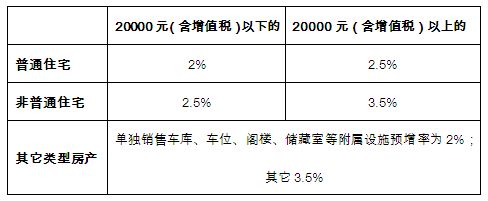

图片来源于网络,如有侵权,请联系删除

法律主观:土地使用权转让时可以预缴税款。出让方需要预缴5%的增值税,增值税5%和3%的城市维护建设税和教育费附加,土地增值税,25%的企业所得税,5‰的印花税;受让方需要预缴3%的契税,5‰的印花税,城镇土地使用税。

《土地增值税暂行条例》第七条规定的税率计算征收。土地增值税实行四级超率累进税率:增值额未超过扣除项目金额50%的部分,税率为30%。增值额超过扣除项目金额50%、未超过扣除项目金额的部分,税率为40%。

土地增值税预征率规定:普通标准住宅的核定征收率为6%;非普通标准住宅和其他类型房地产的核定征收率为8%;无法准确区分不同房地产类型的,核定征收率为8%。

房地产开发企业怎么预缴土地增值税?

土地增值税的纳税人转让房地产的7天内签订合同后,到房地产到当地税务机关向税务机关纳税申报,并提交房屋及建筑物产权、土地出让合同的土地使用权证书,房地产销售、房地产评估报告和房地产相关的信息,其他转移。

房地产企业预缴税款计算方式房地产开发企业以预付款的方式出售开发的房地产项目,并在收到预付款后按3%的税率预缴增值税。预缴税金=预缴÷(1适用税率或征收率)×3%。

房地产开发企业在地税机关下达《税务事项通知书(审核结论通知)》前转让房地产取得的收入,应按规定的预征率预缴土地增值税,于每月终了15日内,向主管地税机关申报缴纳。

房地产开发企业采取预收款方式销售自行开发的房地产项目的,可按照以下方法计算土地增值税预征计征依据: 土地增值税预征的计征依据=预收款-应预缴增值税税款。

土地增值税清算需要哪些资料:房地产开发项目清算说明,主要包括房地产开发项目立项、用地、开发、销售、关联方交易等基本情况。

假定A房产开发企业计划开发住宅楼5栋, 2015年年底竣工交付使用,预计收入总额5万元,2014年一季度取得预售收入1万元,当地核定的土地增值税预征率为2%,则应预缴的土地增值税为1×2%=200万元。

销售异地不动产如何预缴增值税

1、房地产企业需要在规定的期限内,向主管税务机关申报预缴增值税。申报时,企业需要提供相关的销售收入数据、预征率或预缴比例等必要信息,以便税务机关核实并确认预缴税额。

2、单位转让异地持有的房产应当就地预缴增值税:一般纳税人转让2016年4月30日前取得的房地产(不含自建),可以选择适用简易计税方法计税。

3、异地不动产出租业务。不动产转让业务。房地产开发企业取得预收款。房地产开发企业中的一般纳税人销售房地产老项目,适用一般计税方法计税的,应以取得的全部价款和价外费用,按照3%的预征率预缴税款。

4、功能概述 异地销售不动产、异地出租不动产、异地提供建筑的单位或个体工商户,以及销售自行开发房地产项目的房地产开发企业,在不动产所在地、建筑发生地进行增值税预缴申报。

5、[政策依据]:财税[2016]36号附件2《营业税改征增值税试点有关事项的规定》一条第八款:房地产开发企业采取预收款方式销售所开发的房地产项目,在收到预收款时按照3%的预征率预缴增值税。

土地增值税为什么要预缴

1、预征,就是为了保障财政收入均衡入库,对某些税种先按照某种方法(多数是按照规定的征收率)把税款提前征收,最后再进行税款清算,预征的税款虽然要先缴纳,但是这并不是最终的税款,清算后要多退少补。

2、需经地方主管税务机关对评定的房屋及建筑物价格进行确认;(3)按国家规定统一交纳的与转让房地产有关的税金和价格评估费用。

3、营改增后,纳税人转让房地产的土地增值税应税收入不含增值税。也就是说要对土地增值税预征收入进行调整或进行负数申报。

土地增值税是在哪里预缴的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于土地增值税预缴税率表、土地增值税是在哪里预缴的信息别忘了在本站进行查找喔。