今天给各位分享增值税多交怎么转出来吗的知识,其中也会对增值税多交了可以转到什么科目进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

多交了增值税如何抵缴

增值税申报表中可以提现出预缴数据就可以抵减下期,要是不体现找税局申报查找,或是申请退税。政策依据。《征管法》第八条第三款规定,纳税人依法享有申请减税、免税、退税的权利。

增值税多交了退税的步骤:准备相关的财税证明。如果缴纳的增值税超出了实际应付的税款,可以通过准备销售发票及税务机关和银行收据来作为财税证明;确定退税税额。可以通过提供的证据及其他资料,来确定退税税额。

与税管员协商,申请退税.数额小,在次月抵减税款。次月做转出未交增值税时,减去多缴的税款就可,借:应交税费-应交增值税-转出未交增值税,贷:应交税费-未交增值税,贷:应交税费-应交增值税-转出多缴增值税。

)为你找到的如下: 多缴纳增值税有两种方法: 一是申请退税。 二是申请抵缴,也就是抵顶下一期的部分税款。一般而言抵缴容易审批一点。

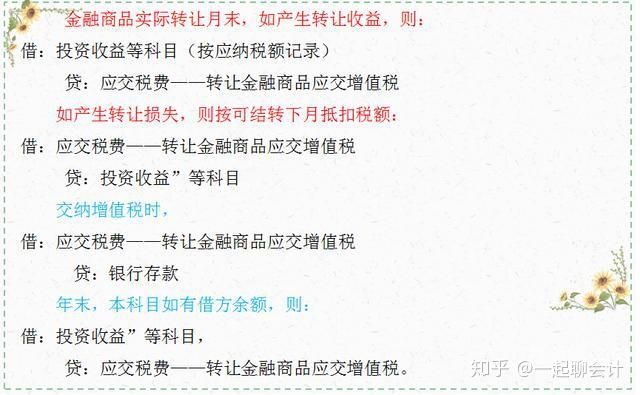

图片来源于网络,如有侵权,请联系删除

多交增值税转出要怎么做会计处理?

1、结转多交增值税的账务处理是,借:应交税费—应交增值税(转出多交增值税),贷:应交税费—应交增值税(已交税金)。

2、如果是财务人员误操作所造成,数额大则与税管员协商,申请退税;数额小可以在次月抵减税款,次月做转出未交增值税时,减去多缴的税款就可。

3、做转出未交增值税时,扣除已交税款则已。如果是你误操作造成的:数额大,与税管员协商,申请退税。数额小,在次月抵减税款。

4、以及当月交纳以前期间未交的增值税额。月份终了,将当月多交的增值税额自“应交税费——应交增值税”科目转入“未交增值税”科目。借:应交税费—未交增值税,贷:应交税费—应交增值税—转出多交增值税。

5、增值税进项税额多转出了,属于会计差错,按照会计差错进行更正。

以前年度多交的增值税怎么处理

可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还;涉及从国库中退库的,依照法律、行政法规有关国库管理的规定退还。

扣除已交税款即可。如果是误操作造成的:数额大,与税管员协商,申请退税。数额小,在次月抵减税款。

做转出未交增值税时,扣除已交税款则已。如果是你误操作造成的:数额大,与税管员协商,申请退税。数额小,在次月抵减税款。

如果是误操作造成的:数额大,与税管员协商,申请退税。数额小,在次月抵减税款。

月份终了,企业将当月多交的增值税额自“应交税费—应交增值税”科目转入“未交增值税”科目,其具体的账务处理如下:借:应交税费—未交增值税,贷:应交税费—应交增值税(转出多交增值税)。

多交的增值税会计怎么处理

交多的,小规模先保留在应交税费-应交增值税借方,一般纳税人保留在应交税费-未交增值税借方。之后找税局办理退税或是抵税。退了:借:银行存款,贷:小规模应交税费-应交增值税,一般纳税人应交税费-未交增值税。

以及当月交纳以前期间未交的增值税额。月份终了,将当月多交的增值税额自“应交税费——应交增值税”科目转入“未交增值税”科目。借:应交税费—未交增值税,贷:应交税费—应交增值税—转出多交增值税。

月份终了,将当月多交的增值税额自“应交税费—应交增值税”科目转入“未交增值税”科目,其分录为。

月份终了,企业将当月多交的增值税额自“应交税费—应交增值税”科目转入“未交增值税”科目,其具体的账务处理如下:借:应交税费—未交增值税,贷:应交税费—应交增值税(转出多交增值税)。

以前年度多交的增值税如何做账务处理?

1、调整以前年度损益:如果补交的税金涉及到以前年度的损益,需要进行相应的调整。根据补交税金的性质和金额,编制会计分录,以调整以前年度损益。

2、月份终了,企业将当月多交的增值税额自“应交税费—应交增值税”科目转入“未交增值税”科目,其具体的账务处理如下:借:应交税费—未交增值税,贷:应交税费—应交增值税(转出多交增值税)。

3、补交上一年度的增值税会计分录:借:以前年度损益调整贷:应交税金-应交增值税-增值税检查调整。缴纳税款及税款滞纳金做:借:应交税费-应交增值税-增值税检查调整 ;借:营业外支出-税款滞纳金;贷:银行存款。

4、贷:银行存款 多交增值税款的月末结转时做:借:应交税金-未交增值税-本期转入数 贷:应交税金-应交增值税-转出未交增值税---(此时,未交增值税科目下是借方余额,属于溢缴税款状态,可以忽略,暂不处理)。

5、补缴以前年度的增值税的账务处理应当采用进项税额转出和减免税额转入的账务处理方法。

增值税多交了怎么退税

增值税多交了退税的步骤:准备相关的财税证明。如果缴纳的增值税超出了实际应付的税款,可以通过准备销售发票及税务机关和银行收据来作为财税证明;确定退税税额。可以通过提供的证据及其他资料,来确定退税税额。

可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还;涉及从国库中退库的,依照法律、行政法规有关国库管理的规定退还。

增值税退税的流程:办理退税资格认证:企业首先需要到当地税务机关办理退税资格认证,并提交相关凭证和材料。缴纳税款:企业缴纳所购进的应税货物或的增值税,在实际销售出口或用于生产经营过程中再行申请退税。

增值税进项税退税政策如下:值税小规模纳税人凡在预缴地实现的季度销售额未超过30万元的,当期无需预缴税款。已预缴税款的,可以向预缴管税务机关申请退还。

个人所得税退税:如果您所在的国家或地区允许退还个人所得税,您可以向税务机关提交退税申请。通常需要提供个人所得税申报表和其他相关证明材料。

税务机关签发的退税凭证从送达纳税人之日起一个月内有效,超过一个月,一般不再办理。分析详情纳税人多缴税款及应付利息由国库直接退付申请人银行账户。

关于增值税多交怎么转出来吗和增值税多交了可以转到什么科目的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。