今天分享“增值税纳税表三怎么填”,希望对大家有所帮助!

本文目录一览:

增值税纳税申报表怎么填

1、法律主观:(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 (二)“填表日期”:指纳税人填写本表的具体日期。

2、第二步:填写《增值税纳税申报表附列资料(三)》(、不动产和无形资产扣除项目明细)。(有差额扣除项目的纳税人填写) 第三步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12至14列。(有差额扣除项目的纳税人填写)。

3、增值税纳税申报表填小规模纳税人的方式:按照应纳税额的所属时间、纳税人单位名称全称、应税扣除项目上期期末结存的金额、扣除项目金额、末结存的金额、应税的含税销售额等顺序进行填写。

4、小规模纳税人申报表 (一)《增值税纳税申报表(小规模纳税人适用)》(必填)。(二)《增值税纳税申报表(小规模纳税人适用)附列资料》(选填),本表由销售有扣除项目的纳税人填写,其他小规模纳税人不填报。

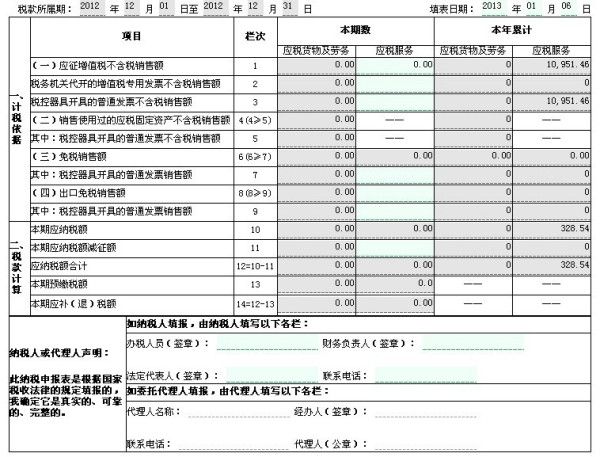

图片来源于网络,如有侵权,请联系删除

增值税附表三怎么填写

1、(一)本表由、不动产和无形资产有扣除项目的营业税改征增值税纳税人填写。其他纳税人不填写。(二)“税款所属时间”“纳税人名称”的填写同主表。

2、法律主观:增值税的三个附加税为:城市建设税、教育附加费、地方教育附加。纳税人所在地为市区的城市建设税为增值税的7%,在县、乡镇的城市建设税为增值税的5%,不在市区或乡镇的城市建设税为增值税的1%。

3、增值税附表3一栏是货物销售价格,应填写货物的实际销售价格,不含税金额,第二栏是成本价格,应填写货物的实际成本价格,同样也不含税金额,第三栏是货物的税率,正常情况下按照国家规定的税率进行填写等等。

4、有差额征税业务的纳税人需要填写附表二第12至14列和附表三。附表二中第12列相应栏次的数值应等于附表三第3列相应栏次的数值。

5、类6%税率在附表三主要填写第三行,6%税率的项目(不包含金融的转让)。当期有发生额填写一列,并按后面的明细填写期初余额,本期发生额,本期应扣金额,实际扣除额等相关数据就可以了。

增值税纳税申报表怎样填报呢

增值税纳税申报表填小规模纳税人的方式:按照应纳税额的所属时间、纳税人单位名称全称、应税扣除项目上期期末结存的金额、扣除项目金额、末结存的金额、应税的含税销售额等顺序进行填写。

填写增值税纳税申报表具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

法律分析:小规模纳税人1%征收率的增值税专用发票,在电子税务局申报时,首先将减按1%征收率征收增值税的销售额填写在《增值税纳税申报表(小规模纳税人适用)》主表的第1栏和第2栏中。

增值税纳税表三怎么填的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于增值税纳税申报表三是什么意思、增值税纳税表三怎么填的信息别忘了在本站进行查找喔。