本文小编和大家聊聊“分公司增值税怎么计算”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

分公司如何缴纳增值税?

1、分公司缴纳增值税有两种情况,具体如下:《中华人民共和国增值税暂行条例》第二十二条规定,固定业户应当向其机构所在地的主管税务机关申报纳税。

2、一,增值税和营业税,增值税无论是否独立核算都要在地方缴纳;相应的城建税、教育费附加和地方费用附加都在当地缴纳。

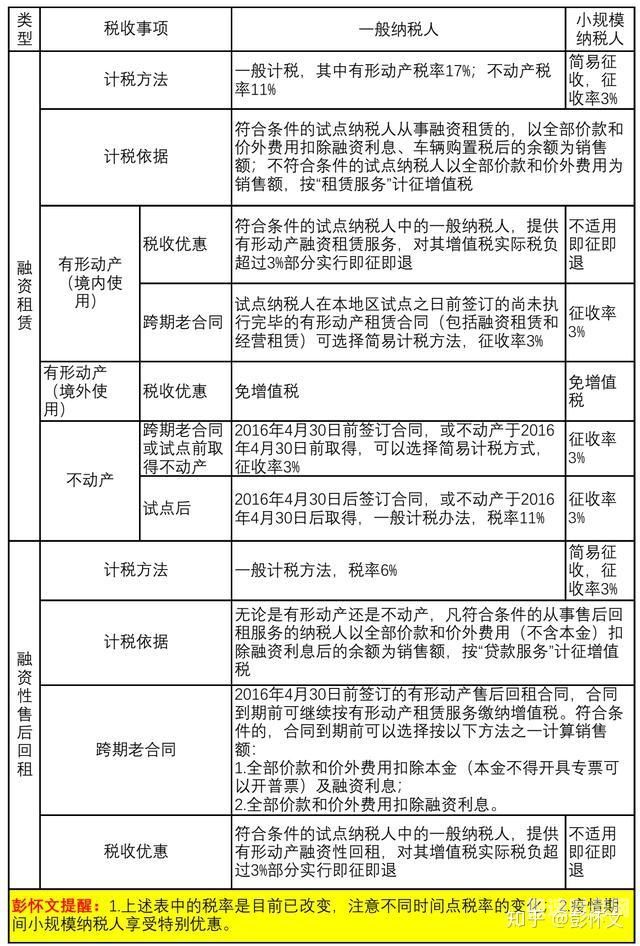

图片来源于网络,如有侵权,请联系删除

3、分公司独立核算,如果是一般纳税人性质的分公司,增值税应纳税额=销项税额—进项税额。分公司独立核算,如果是小规模纳税人性质的分公司,增值税应纳税额=不含税收入*征收率。戴口罩原因湖北地区以外的征收率是按1%。

4、增值税一般是属地征收,即企业坐落在什么地方,就要什么地方的主管税务机关申报缴纳增值税。部分小规模或一般纳税人。对非独立核算的分公司,企业所得税可以由其总公司汇总缴纳。

5、分公司应当向其机构所在地的主管税务机关申报纳税。分公司因为领取营业执照,并办理了税务登记,因此是一个独立的增值税纳税人。但是分公司不能独立承担民事责任。计税时,分公司和总公司应分别适用所在经营地的适用税率。

公司分立需要缴纳增值税吗

1、公司分立需要缴纳增值税吗?需要。 被分立企业应视为按公允搜索价值转让其被分离出去的部分或全部资产,计算被分立资产的财产转让所得,依法缴纳所得税。分立企业接受被分立企业的资产,在计税时可按经评估确认的价值确定成本。

2、法律主观:企业分立不应征收 增值税 。企业分立不应征收营业税。企业分立活动的企业所得税处理:一般性税务处理和特性性税务处理。

3、公司分立需要交的税费包括企业所得税、增值税、土地增值税等。

4、因此分公司若办理了税务登记则其为独立的增值税纳税人,应单独申报缴纳增值税。若经国务院财政、税务主管部门或者其授权的财政、税务机关批准,未办理税务登记,则由总机构汇总缴纳增值税。

分公司独立核算增值税怎么交

法律分析:经营地就地缴纳增值税。独立核算分公司(即法人机构)和非独立核算的分公司(即非法人机构)在增值税征管上是一致的,都在其经营地就地缴纳增值税。

分公司独立核算,如果是一般纳税人性质的分公司,增值税应纳税额=销项税额—进项税额。分公司独立核算,如果是小规模纳税人性质的分公司,增值税应纳税额=不含税收入*征收率。戴口罩原因湖北地区以外的征收率是按1%。

经营地就地缴纳 增值税 。独立核算 分公司 (即法人机构)和非独立核算的分公司(即非法人机构)在增值税征管上是一致的,都在其经营地就地缴纳增值税。

公司每月应交的增值税怎么算

法律主观:增值税纳税分为一般纳税人和小规模纳税人。企业增值税计算公式为:应纳税额=当期销项税额-当期进项税额销项税额=含税销售额÷(1+税率)。一般纳税人适用的税率有16%、10%、6%、0这四种。

销售额的计算公式为:销售额 = 含税销售额 / (1 + 3%)例如,某小规模纳税人的含税销售额为200元。那么该纳税人应交的增值税为200 / (1 + 3%) × 3% = 83元。

(1)一般纳税人企业,在实际操作中也可以根据增值税纳税申报表计算该,计算公式为:应交增值税=销项税额-(进项税额-进项税额转出-免抵退货物应退税额)。同时注意,计算该时应包括即征即退货物及劳务对应项目。

法律主观:增值税的计算公式是:应纳税额=当期销售额×税率-当期进项税额。小规模纳税人发生应税销售行为,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。

假设该企业所在地的企业所得税税率为25%,本月应交的企业所得税为160,080元×25%=40,020元。

城市维护建设税和教育费附加计算方法与增值税相似,都是以应税销售额为基础进行计算。城市维护建设税和教育费附加的税率 目前城市维护建设税和教育费附加的税率均为7%。

分公司增值税怎么计算的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于未交增值税怎么计算、分公司增值税怎么计算的信息别忘了在本站进行查找喔。