今天小编给大家分享一下关于“林业增值税怎么缴纳”的内容,希望大家喜欢!

本文目录一览:

生产销售农药是否免征增值税及如何征税

农药是需要征税的,免征增值税的情形有直接用于科学研究、根据查询信息显示,中国对农药征收10%的增值税,自2018年5月1日起,农药化肥等货物的税率从原来的11%下调至10%,届时为不少企业减轻税赋。

生产销售农药不免增值税,农药的增值税从2018年5月1日起,农药的增值税由11%降为10%。

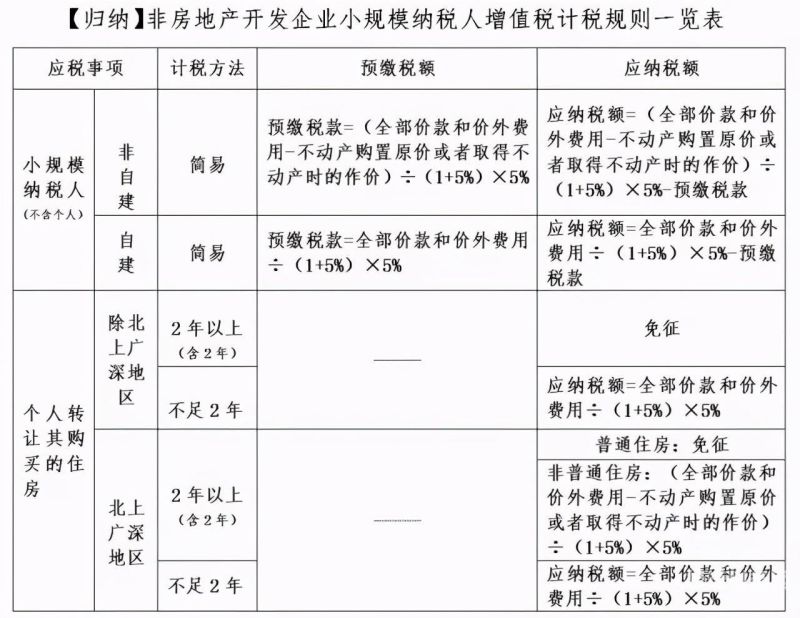

图片来源于网络,如有侵权,请联系删除

符合条件的纳税人生产销售农膜、农药、化肥、农机等生产资料,以及批发和零售的、种苗、化肥、农药、农机,生产销售和批发、零售有机肥产品免征增值税。

不属于免税的范围,应当按照规定税率征收增值税。 批发和零售的、种苗、化肥、农药、农机免征增值税。

销售农药免征增值税,销售化肥要交增值税。财税「2001」113号:下列货物免征增值税:批发和零售的、种苗、化肥、农药、农机。

林产品(原木的增值税怎么计算?

1、从农户手中购买农户自产的原木,给农户开具农产品收购发票,或者取得农户通过税局代 开的免税的增值税普通发票,可以按照10%扣除率计算抵扣进项税额。生产的产品适用税率是16%的,可以加计扣除2%,即按照12%计算抵扣进项税额。

2、销售木材的税率为13%。根据《财政部 国家税务总局关于调整农业产品增值税税率和若干项目征免增值税的通知》(财税[1994]4号)[全文失效] 一条规定:农业产品的增值税税率由17%调整为13%。

3、小规模纳税人非林业企业销售木材的税率为3%。林业的原木销售,增值税税率是13%。

4、农产品增值税中的进项税额具体如何抵扣?进项税额可以在计算应纳增值税时进行抵扣,具体抵扣方法为:销售额乘以适用税率得出应纳增值税金额,再减去可抵扣的进项税额,得到实际应缴纳的增值税金额。

林业产品增值税税率

百分之3,百分之9。根据查询华审网显示,普通纳税人销售林业产品增值税税率为百分之9,小规模纳税人征收率百分之3,且纳税成功后,应开具增值税专用发票。

纳税人销售或者进口货物,除以下第二项、第三项规定外,税率为17%。

根据增值税条例及相关政策规定,销售农产品税率为9%。林业产品属于农产品,增值税税率为9%。如果仅仅是将树枝粉碎,树枝粉碎后仍然属于初级农产品,增值税税率仍然为9%。

一般纳税人非林业企业销售木材的税率为17%。小规模纳税人非林业企业销售木材的税率为3%。林业的原木销售,增值税税率是13%。

从农业生产者直接购入的农产品怎么计算税率

农产品增值税税率为9%。纳税人从农业生产者手中购进农产品,按销售发票和收购发票注明的买价和9%扣除率计算进项税;如果购进的农产品用于生产13%税率的货物的,在领用当期加计扣除1%的进项税,即相当于实际扣除率为10%。

不属于免税的范围,应当按照规定税率征收增值税。

三是提供农产品为农业生产者时,则企业购进的农产品,可以凭企业自行开具的农产品收购发票或销货方到当地税务机关开具的农产品销售发票,注明的农产品买价和9%的扣除率计算进项税额。

企业从农业生产者手中购进农产品,企业可以按收购发票注明的买价计算进项税进行抵扣。一般情况下扣除率是9%,如果购进的农产品用于生产13%税率的货物的,在领用当期加计扣除10%的进项税,也就是实际扣除率为10%。

增值税税收优惠政策纳税方法.

采用现金折扣方式,折扣额不得从销售额中扣除;采用以旧换新和还本销售方式,都应以全额为计税金额。企业对销售有自主选择权,这为利用不同销售方式进行纳税提供了可能。

增值税纳税的方法主要有以下几种:合理利用税收政策、调整经营模式、优化供应链管理和提高财务管理水平。首先,合理利用税收政策是进行增值税纳税的重要手段。

增值税税收方法都包括哪些是会计工作中的常见问题,对于企业而言,做好税收工作非常重要。达到减轻企业税负目的的前提是合理合法进行税收。

增值税税率纳税是指企业在合法合规的前提下,通过调整经营策略和税务结构等方式,以达到降低增值税税负、提高税务效益的目的。增值税税率纳税的主要方法包括以下几种: 合理利用政策优惠。

通过税收优惠政策进 税法以法律的形式对不同的产品、、业制定了各种减免增值税的优惠政策。如现的法律法规中关于增值税的有项减免政策。

具体增值税税收方法是:如果增值税一般纳税人用自行生产的农产品(包括畜产品)继续生产工业产品,应当将农产品的生产分设为独立的法人机构,将农产品的连续加工改为独立企业之间的购销关系,以适用抵扣进项税的规定。

关于林业增值税怎么缴纳和林业增值税怎么缴纳税款的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。