今天给各位分享兼营纳税人怎么申报增值税的知识,其中也会对兼营的税率是多少进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

企业兼营行为增值税怎么缴纳?

1、企业兼营行为怎样缴纳增值税?若能分开核算的,则分别征收增值税和营业税,不能分开核算的,由税务机关核定。

2、按照我国税法规定,兼营行为应分别核算,分别纳税。即属于生产、销售货物或提供加工、修理修配劳务的,应纳增值税;属于提供性劳务的,应纳营业税。

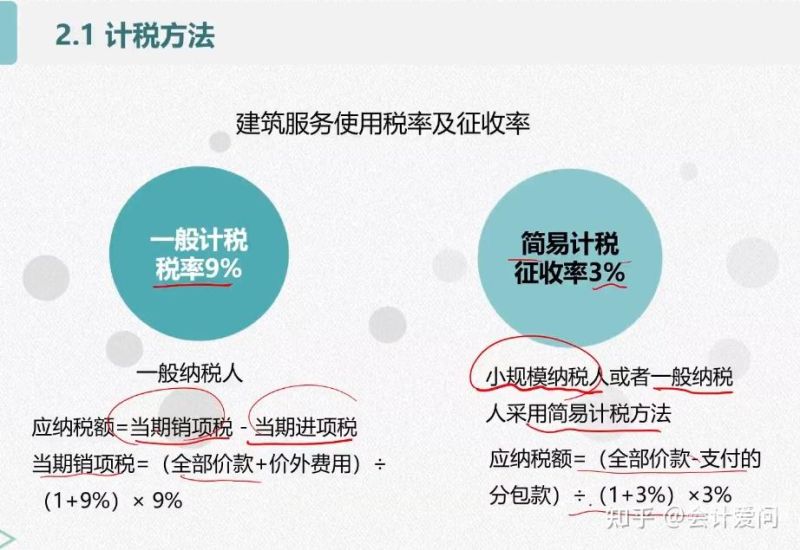

3、法律分析:由于兼营行为所涉及的税率与范围不同,需要分以下两种情况处理:纳税人兼营不同税率的货物或者应税劳务,应当分别核算不同税率货物或者应税劳务的销售额;未分别核算销售额的,从高适用税率。

缴纳增值税怎么申报的

进入【增值税及附加税费申报(小规模纳税人适用)】模块后,显示温馨提示,点击“确定”,进入申报表填写页面。申报表填报进入申报表后,自动带出纳税人名称、扣缴税款所属期、填表日期。填写相应栏次销售额本期数。

图片来源于网络,如有侵权,请联系删除

法律客观:网上申报功能主要是提增值税一般纳税人自行在网上进行增值税与企业所得税申报以及申报表查询。

。 登录电子税务局,选择需要办理业务的企业。2。 点击“我要办税”-“税费申报及缴纳”-“按期应申报”-“增值税(适用于一般纳税人)”,选择在线申报或导盘申报。3。

兼营行为如何缴纳增值税?

按照我国税法规定,兼营行为应分别核算,分别纳税。即属于生产、销售货物或提供加工、修理修配劳务的,应纳增值税;属于提供性劳务的,应纳营业税。

法律分析:由于兼营行为所涉及的税率与范围不同,需要分以下两种情况处理:纳税人兼营不同税率的货物或者应税劳务,应当分别核算不同税率货物或者应税劳务的销售额;未分别核算销售额的,从高适用税率。

混合销售从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售缴纳增值税。

小规模纳税人免征增值税怎么申报?

1、小规模纳税人未达起征点的报税时的申报如下:享受月销售额不超过3万元(按季纳税9万元)免征增值税政策或未达起征点的增值税小规模纳税人不需填报《增值税减免税申报明细表》。

2、进入电子税务局,点击打开【增值税及附加税(费)申报(小规模纳税人适用)】;2 点击打开【申报表】;3 在小微企业免税销售额行次填入免税金额,点击【提交】;4 点击【全申报】提交。

3、第三,小规模纳税人如何享受税收优惠政策。小规模纳税人相较于一般纳税人,可以享受留抵退税和免征增值税等税收优惠政策。

4、最后填写应缴纳的税款;填写完数据后,你还需要填写表格的末尾;最后检查申报表,包括金额和表格末尾填写的数据。单击申报后,小规模纳税人将免征增值税。

5、增值税小规模纳税人兼营营业税应税项目的,月销售额不超过3万元(按季纳税9万元)的,免征增值税;月营业额不超过3万元(按季纳税9万元)的,免征营业税。而对于个体工商户的,月营业额低于不超过2万元的,予以免税政策。

6、法律分析:没有达到起征点的免征,未达起征点的小规模纳税人不需填写减免税申报明细表。

兼营纳税人怎么申报增值税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于兼营的税率是多少、兼营纳税人怎么申报增值税的信息别忘了在本站进行查找喔。