今天小编给大家分享一下关于“哪些增值税原本属于营业税”的内容,希望大家喜欢!

本文目录一览:

什么情况下交增值税?什么情况下交营业税?

1、征收范围不同:凡是销售不动产,提供劳务(不包括加工修理修配),转让无形资产的交营业税.凡是销售动产,提供加工修理修配劳务的交纳增值税.计税依据不同:增值税是价外税,营业税是价内税。

2、比如麦当劳,理论上来说,堂食收入属于餐饮业,交营业税,外卖收入属于货物销售,交增值税。

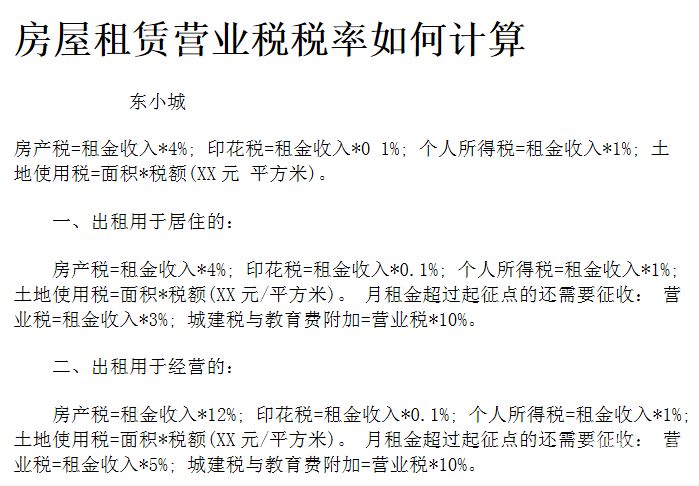

图片来源于网络,如有侵权,请联系删除

3、营业税 营业税是对在中国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。营业税属于流转税制中的一个主要税种。

4、产权属于全民所有的,由经营管理的单位缴纳。产权出典的,由承典人缴纳。产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。第七条房产税按年征收、分期缴纳。

5、增值税:增值税的征税范围包括:销售和进口货物,提供加工及修理修配劳务。这里的货物是指有形动产,包括电力、热力、气体等,不包括不动产。

6、意思就是说,缴纳增值税的不缴纳营业税,缴纳营业税的就不用缴纳增值税。这是以前的标准,但是有很多混合型企业是两者都要缴纳的。这样说只是说明了两者的征税范围不同。

属于营业税改征增值税的是

征收范围 营业税改增值税主要涉及范围是交通运输业和部分现代业;交通运输业包括:陆路运输、水路运输、航空运输、管道运输。

简单地说就是将原来征收营业税的生产经营项目,现在将征营业税的生产、经营项目改为征收增值税。

法律主观:营业税改增值税的范围营业税改增值税主要涉及范围是交通运输业和部分现代业;交通运输业包括:陆路运输、水路运输、航空运输、管道运输。

征收范围 营业税改增值税主要涉及的范围是交通运输业以及部分现代业;交通运输业包括:陆路运输、水路运输、航空运输、管道运输。

营业税是增值税的一种吗

营业税是不是增值税 营业税费不包括增值税。企业经营活动发生的营业税、消费税、城市维护建设税、资源税和教育费附加等相关税费,通过“营业税金及附加”科目核算,发生的增值税不在本科目核算。

营业税和增值税的区别具体如下:计税依据不同:增值税是价外税,而营业税是价内税。因此在计算增值税时应当先将含税收入换算成不含税收入,即计算增值税的收入应当为不含税的收入。

营业税属于流转税制中的一个主要税种,如果属于交营业税范围就不交增值税,同样,如果交增值税就不交营业税。增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。

【1】概念不同:营业税是以在我国境内提供应税劳务、转让无形资产或销售不动产所取得的营业也为课税对象而征收的一种商品劳务税。增值税是以商品在流转过程中产生的增值额作为计税依据而征收的一种流转税。

哪些增值税原本属于营业税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于增值税属于营业税还是所得税、哪些增值税原本属于营业税的信息别忘了在本站进行查找喔。