今天我和大家分析一下“应交增值税下面有哪些科目”,期待对大家有一些帮助!

本文目录一览:

- 1、应交增值税科目有哪些借、贷方明细科目?

- 2、应交增值税二级科目有哪些

- 3、增值税一般纳税人应交税费科目应设置哪些明细科目

- 4、应交增值税科目有哪些

- 5、应交税费应交增值税明细科目有哪些

- 6、应交税费应交增值税的科目有哪些

应交增值税科目有哪些借、贷方明细科目?

应交增值税科目借方主要有:进项税额、已交税金、转出未交税金,贷方主要有:销项税额、进项税额转出、转出多交税金。销项税额项目,反映企业销售货物或提供应税劳务应收取的增值税额。

为了更清楚地分别核算增值税应缴、已缴和未缴的情况,在该科目下,应设置下列明细科目:(一)“应交增值税”明细科目在现行税制下,“应交增值税”明细科目的借、贷方增加了很多经济内容,借方既要反映进项税额。

未交增值税明细科目:核算企业月终时从“应交增值税”明细科目转入的应交未交增值税额、转入多交的增值税。本科目的期末借方余额反映多交的增值税,贷方余额反映未交的增值税。

“应交税金-应交增值税”科目的借方一般有银行存款科目、应收账款科目、应收票据科目、库存现金科目等。“应交税金-应交增值税”科目的贷方一般有银行存款科目、库存现金科目、应付账款科目、应付票据科目等。

图片来源于网络,如有侵权,请联系删除

“未交增值税”明细科目,核算一般纳税人月度终了从“应交增值税”或“预交增值税”明细科目转入当月应交未交、多交或预缴的增值税额,以及当月交纳以前期间未交的增值税额。

应交增值税二级科目有哪些

1、应交增值税二级科目有哪些介绍如下:应交增值税二级科目有这些:包括增值税、消费税、营业税、所得税、资源税、十地增值税、城市维护建设税、房产税,十地使用税、个人所得税、车船税、教育费附加、矿产资源补偿费等。

2、应交税金科目:主要包括应交增值税、应交消费税、应交营业税等。其他应付款科目:主要包括其他相关税费、消费税附加、城市维护建设税等。预提费用科目:主要包括未确认增值税进项税额、待认证增值税专用发票等。

3、应交税费的二级科目包括核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、个人所得税、车船税、教育费附加、矿产资源补偿费等。

4、企业设置的应交税费二级科目。包括,应交税费—应交增值税、城市维护建设税、教育费附加、地方教育费附加、企业所得税,消费税。 交税费应该按期如数交纳,这是企业遵纪守法、规范经营的重要表现。

增值税一般纳税人应交税费科目应设置哪些明细科目

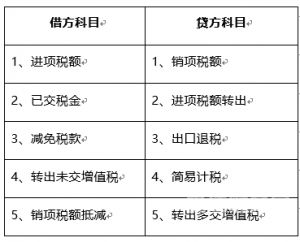

1、法律主观:增值税 一般纳税人 应在“应交税费”科目下设置“应交增值税”明细科目,在“应交增值税”明细帐中,应设置“进项税额”、“已交税金”、“销项税额”、“ 出口退税 ”、“进项税额转出”专栏。

2、增值税一般纳税人应交税费明细科目包括以下几个部分:应交增值税、未交增值税和增值税检查调整。应交增值税是指企业应交的增值税额。

3、科目同时,贷记本科目。(9)“转出多交增值税”专栏,核算一般纳税企业月终转出多交的增值税。月末企业“应交税费——应交增值税”明细账出现借方余额时,根据余额借记“应交税费——未交增值税”科目,贷记本科目。

应交增值税科目有哪些

应交税费应交增值税的科目有:进项税、销项税、待抵扣进项税、待认证进项税、待认证销项税、已认证销项税、应纳税额、留抵税额等。

应交增值税科目如下:进项税额;销项税额;减免税额;进项税额转出;转出未交增值税;出口抵减内销产品应纳税额;已交税金;转出多交增值税;出口退税等。

应交税费应交增值税的科目有进项税额、销项税额、已交税金、进项税额转出、减免税款、出口退税、出口抵减内销产品应纳税额、转出多交增值税、销项税额抵减、转出未交增值税等。

科目包括按照应交税费的税种进行明细核算。应交增值税还应分别“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税金”等设置专栏进行明细核算。

“已交税金”专栏 记录企业已交纳的增值税额。企业已交纳的增值税用蓝字登记;退回多交的增值税用红字登记。 “销项税额”专栏 记录企业销售货物或提供应税劳务收取的增值税额。

应交税费应交增值税明细科目有哪些

应交税费的明细科目包括:增值税、消费税、营业税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、城镇土地使用税、车船税等。

法律主观:增值税 一般纳税人 应在“应交税费”科目下设置“应交增值税”明细科目,在“应交增值税”明细帐中,应设置“进项税额”、“已交税金”、“销项税额”、“ 出口退税 ”、“进项税额转出”专栏。

应交土地增值税企业转让的国有土地使用权连同地上建筑物及其附着物一并在“固定资产”或“在建工程”等科目核算的,转让时应交的土地增值税,借记“固定资产清理”科目,贷记本科目(应交土地增值税)。

中华人民共和国增值税暂行条例》 第四条 除本条例第十一条规定外,纳税人销售货物、劳务、、无形资产、不动产(以下统称应税销售行为),应纳税额为当期销项税额抵扣当期进项税额后的余额。

“应交增值税”明细科目增加核算内容后,如果仍沿用三栏式账户,很难完整反映企业增值税的抵扣、缴纳、退税等情况。

应交税费应交增值税的科目有哪些

1、应交税费应交增值税的科目有:进项税、销项税、待抵扣进项税、待认证进项税、待认证销项税、已认证销项税、应纳税额、留抵税额等。

2、应交增值税科目如下:进项税额;销项税额;减免税额;进项税额转出;转出未交增值税;出口抵减内销产品应纳税额;已交税金;转出多交增值税;出口退税等。

3、应交税费应交增值税的科目有进项税额、销项税额、已交税金、进项税额转出、减免税款、出口退税、出口抵减内销产品应纳税额、转出多交增值税、销项税额抵减、转出未交增值税等。

4、应交税费的二级科目包括核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、个人所得税、车船税、教育费附加、矿产资源补偿费等。

5、【】:A、B、C、E “应交税费——应交增值税”的明细科目中属于借方核算的科目有“进项税额”、“已交税金”、“减免税款”、“出口抵减内销产品应纳税额”、“转出未交增值税”、“销项税额抵减”。

应交增值税下面有哪些科目的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于应交增值税包括、应交增值税下面有哪些科目的信息别忘了在本站进行查找喔。