今天给各位分享混合销售怎么算增值税举例的知识,其中也会对混合销售怎么计税进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

麻烦各位帮忙举个混合销售的例子

1、混合销售和兼营的例子有小张去家门口商场逛街,看中一台最新款的空调,商场还提供空调上门安装。商场既提供销售电器的行为,又提供上门安装。

2、比如:里边的包间 80元/小时,这80元就是 你的营业场所 所提供的劳务。如果顾客在你的店里又买了一些啤酒、饮料、水果类的小吃共50元。

3、用一个例子来说明混合销售行为:卖地板的包安装。因为以卖地板为主,所以缴纳增值税时按地板税率缴纳。兼营行为指纳税人兼营销售货物、劳务、、无形资产或者不动产,适应不同税率或者征收率或者征收率的。

图片来源于网络,如有侵权,请联系删除

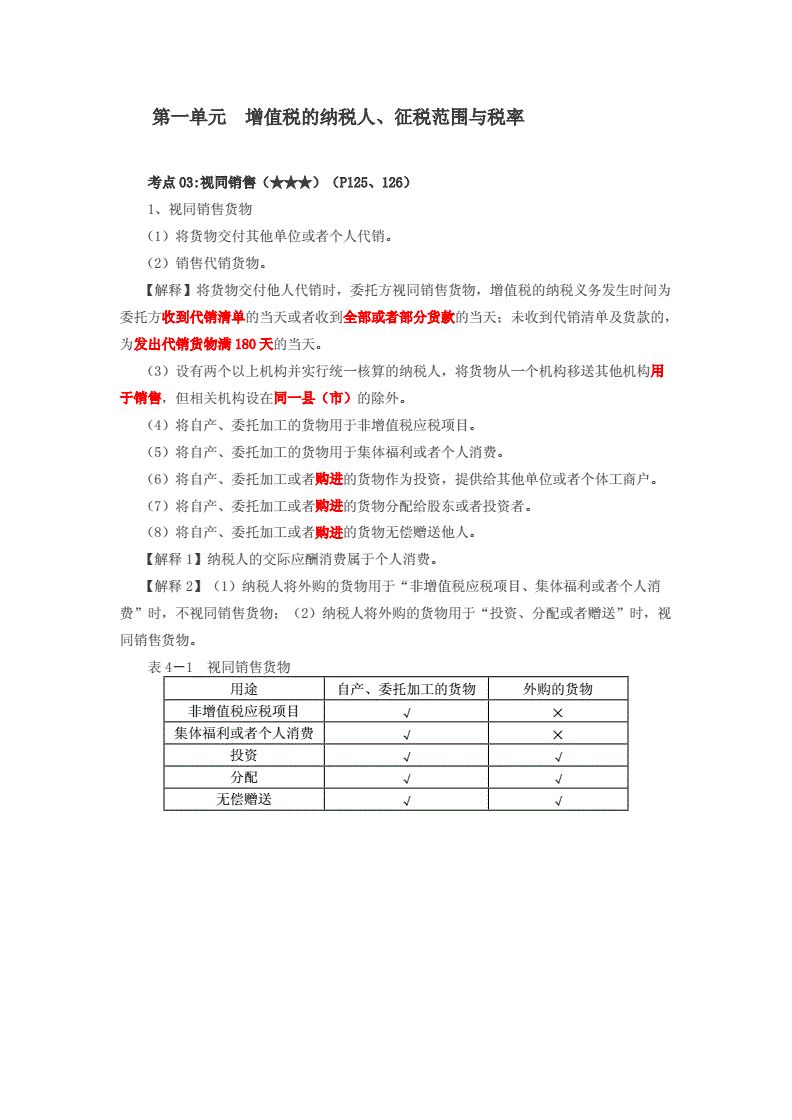

举例说明增值税中混合销售行为与兼营销售行为的区分标准

混合销售 (一)含义:指同一项销售行为既涉及货物又涉及,为混合销售。

混合销售与兼营的区别如下:混合销售的本质是一项纳税行为;而兼营行为的本质是多项应税行为。

混合销售行为和兼营行为的区别有哪些混合销售行为和兼营行为的区别包括:(1)两者之间概念的区别。

增值税混合销售和兼营行为的区别,具体如下:实务处理不同:不同点是混合销售行为强调在同一项销售行为中存在两者的混合且价款难以分清。

混合销售的税率如何确定

常见的混合销售行为有:公司销售货物为主并负责运输所售的货物,按销售货物缴纳增值税,以到货价确认收入,适用税率13%。

(1) 分项计税方法:根据不同货物或的税率,将销售额按照不同税率进行分项计税,计算应纳增值税的金额。(2) 综合计税方法:对于无法分项计税的混合销售行为,可以采用综合计税方法,即按照适用于主要货物或的税率计税。

%。代理公司混合销售适用应按照混合销售计算税款,虽然是混合销售行为,但并不需要全部缴纳增值税,而是根据货物销售部分按照17%税率缴纳增值税。

混合销售行为的纳税原则是:只能纳一种税,不能分别纳税,即不是纳增值税,就是纳营业税。

正面回答一项销售行为如果既涉及又涉及货物,为混合销售。从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售缴纳增值税。

兼有不同税率的销售货物、提供加工修理修配劳务或者应税的,从高适用税率。兼有不同征收率的销售货物、提供加工修理修配劳务或者应税的,从高适用征收率。

混合销售行为如何缴纳增值税

1、混合销售行为的纳税原则是:只能纳一种税,不能分别纳税,即不是纳增值税,就是纳营业税。

2、从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售缴纳增值税。

3、法律主观:混合销售行为及兼营行为纳税的办法:一般情况下,为销售货物,应当缴纳增值税。

4、混合销售行为按照销售货物缴纳增值税。增值税是以商品含应税劳务在流转过程中产生的增值额作为计税依据而征收的一种流转税。

混合经营如何交增值税

1、法律主观:兼营行为以及混合销售行为纳税有如下方式:一般情况下,为销售货物,应当缴纳增值税。

2、对于以业为主,其单设机构经营货物并单独核算的,该单设机构混合销售中的性劳务额应与货物一并纳增值税。

3、混合销售行为的增值税缴纳方式如下: 对于销售应税货物或应税劳务的部分,按照增值税一般纳税人的规定缴纳增值税。

4、物一并纳增值税;以业为主的,对其货物销售额部分视同提供性劳务一并纳 营业税。对于以业为主,其单设机构经营货物并单独核算的,该单设机构混合销 售中的性劳务额应与货物一并纳增值税。

混合销售怎么算增值税举例的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于混合销售怎么计税、混合销售怎么算增值税举例的信息别忘了在本站进行查找喔。