今天给各位分享增值税留抵退税的弊端有哪些的知识,其中也会对增值税留抵退税的利弊进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

留抵退税政策中存在的风险点

1、留抵退税的风险 没按规定核查企业出口退税资质,应发觉未找到公司分类不正确,造成多留抵退税。

2、申请留抵退税前,一定要自查以下退税条件及涉税风险: 是否同时符合以下退税条件: (1)纳税信用等级为或者B级。 (2)申请退税前36个月未发生取留抵退税、取出口退税或虚开增值税专用发票情形。

3、对纳税人因销项税额小于进项税额而产生期末留抵税额的,应以期末留抵税额抵减增值税欠税。留抵退税,就是对现在还不能抵扣、留着将来才能抵扣的“进项”增值税,予以提前全额退还。

4、在企业存在进销严重不符的风险疑点情况下,违规审核认定企业符合留抵退税条件,造成企业取留抵退税。

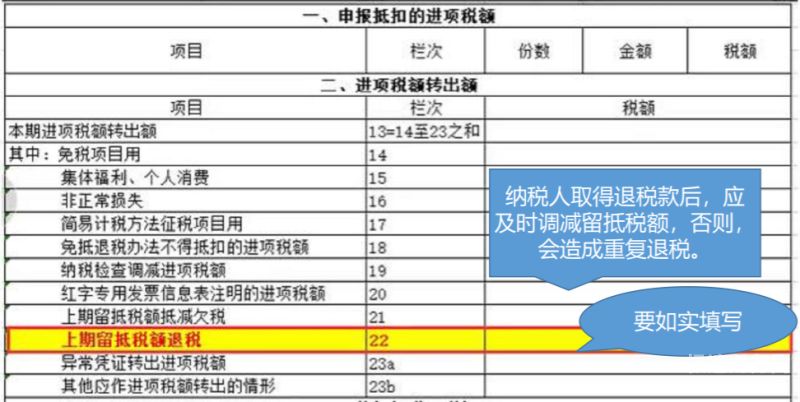

图片来源于网络,如有侵权,请联系删除

5、留抵退税申请风险,在申请享受增值税即征即退、先征后返政策还是留抵退税政策的选择中,决策失误导致公司利益受损。增值税留抵退税的意义是什么?增值税留抵退税是实施大规模减税降费政策的重要举措。

留抵退税面临的问题

留抵退税的风险 没按规定核查企业出口退税资质,应发觉未找到公司分类不正确,造成多留抵退税。

是否存在虚假申报的情形比如红字冲减收入进行虚假申报。 是否存在“借壳”取退税的情形比如利用关联企业转嫁增值税留抵税额。

问题为:退税资金行业分布不均,大规模流向房地产开发领域。房地产开发企业由于投入资金大,进销不同步,形成了大量的留抵税。

1.5万亿增值税留抵退税背后有哪些关键问题?

1、一般而言,形成留抵税额的原因有很多,比如集中、货物生产周期较长等。留抵退税就是把增值税期末未抵扣完的税额退还给纳税人。增值税实行链条抵扣机制,以纳税人当期销项税额抵扣进项税额后的余额为应纳税额。

2、退给企业之后,企业会有更多的资金进行技术改造或者增加科技投入,拿到5万亿元,能够提升企业发展的信心和预期,为稳定宏观经济大盘提供强力支撑。

3、许宏才指出,今年约5万亿元的新增增值税留抵退税,在账务上是通过冲减现有的财政收入来处理的,而非通过财政补贴、财政支出的增加来实施。而4月份是实施大规模留抵退税的一个月,政策效应集中释放。

4、留抵税额主要是纳税人进项税额和销项税额在时间上不一致造成的,如集中采购原材料和存货,尚未全部实现销售;期间没有收入等。此外,在多档税率并存的情况下,销售适用税率低于进项适用税率,也会形成留抵税额。

5、是否存在“借壳”取退税的情形比如利用关联企业转嫁增值税留抵税额。 是否存在用于免征增值税项目、集体福利、简易征收等的增值税未做进项税额转出从而虚增留抵的情形。

增值税留抵退税的弊端有哪些的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于增值税留抵退税的利弊、增值税留抵退税的弊端有哪些的信息别忘了在本站进行查找喔。