今天我和大家分析一下“增值税销售情况为0怎么办”,期待对大家有一些帮助!

本文目录一览:

我的销售额为零。增值税纳税申报表怎么填写?

1、一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列; 第二步:填写《增值税纳税申报表附列资料(三)》(、不动产和无形资产扣除项目明细)。

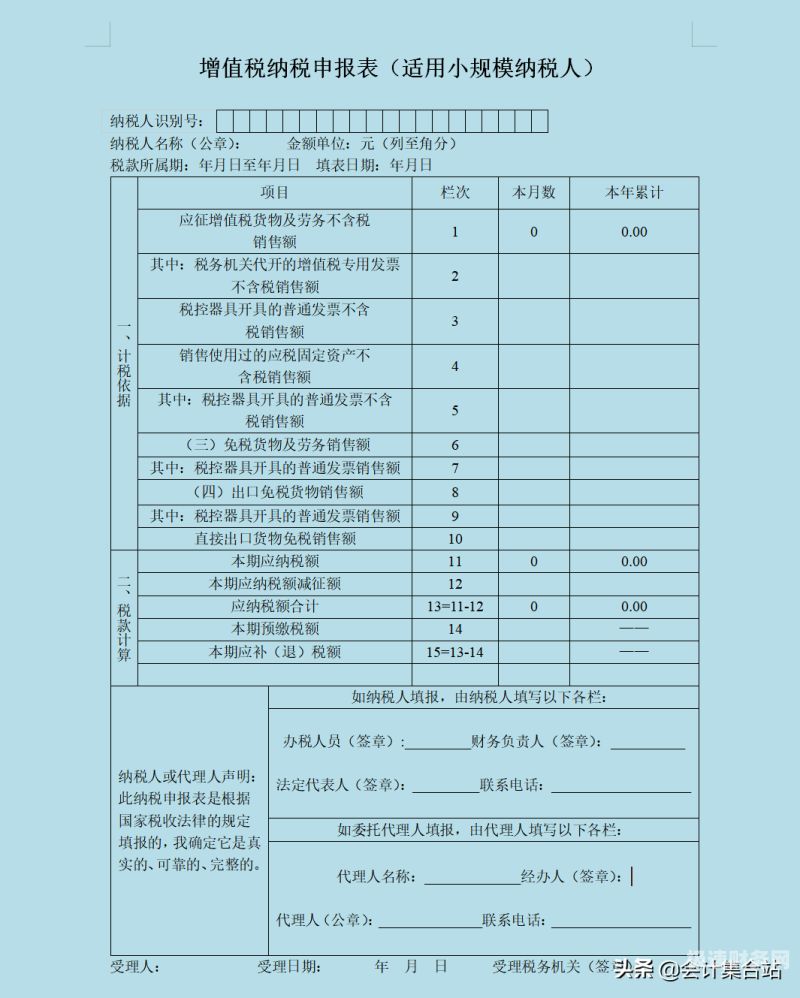

2、纳税申报表怎么填写 (一)本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 (二)本表“填表日期”指纳税人填写本表的具体日期。

图片来源于网络,如有侵权,请联系删除

3、《增值税纳税申报表(小规模纳税人适用)》填写说明 本表“货物及劳务”与“、不动产和无形资产”各项目应分别填写。 (一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

4、增值税申报表填表说明如下:(1)税款所属时间是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。(2)填表日期指纳税人填写的具体日期。

一般纳税人企业如果销项税额是零,增值税和附加税怎么算??

1、增值税附加税的计算具体如下:增值税计算公式为:销项税额-(进项税额+留抵税额-进项税额转出);附加税费计算公式为为:当期缴纳的(营业税额+增值税+消费税)城建税税率教育费附加税率*地方教育费税率。

2、如果销项税额是零,说明没有销售收入,那么发生进项税额,可以正常入账,等到发生销项税额,再进行抵扣。进项税额可以作为留抵税额,可以一直挂账。

3、)内资企业的增值税要交附加税,附加税就是市区按增值税的百分之七计算城建税(县镇按百分之五计算城建税);按百分之三计算教育费附加;按照百分之二计算地方教育费附加。

小规模本期增值税是零,又购买了税控盘,怎么处理?

一般情况下企业在开具发票时需要购入税控盘,购买的税控盘可以计入“固定资产”会计科目中行核算。

其中,增值税防伪税控系统的专用设备包括了金税卡,报税盘,金税盘,IC卡等。根据国家规定,企业的销售额在500万以下的小规模纳税人,如果有开具发票的需求,可以自行选择税务机关发票,或者是自己开具发票。

小规模纳税人,《增值税减免税申报明细表》:“减税性质代码及名称”栏次同上面一般纳税人政策,填写本期发生额、本期应抵减税额和本期实际抵减税额。若本期应纳税额小于可抵减金额,则余额应该填报在第5列中。

类似的情况可能大家都有遇到过,特别是刚刚新成立的小规模公司,但是税控盘已经购买了,要怎么办呢?如果你对这部分内容不了解,那就和深空网一起来学习吧。

增值税销售情况为0怎么办的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于增值税销售情况怎么填写、增值税销售情况为0怎么办的信息别忘了在本站进行查找喔。