今天分享“1增值税怎么填写”,希望对大家有所帮助!

本文目录一览:

- 1、增值税申报附表一怎么填写?

- 2、增值税的报税表怎么写?

- 3、增值税普通发票怎么填写

- 4、增值税申报表怎么填

增值税申报附表一怎么填写?

1、增值税附表一主要记录纳税人的销售、采购、进项、销项等信息,填写时需要根据实际情况填写相关内容,保证数据准确、完整。

2、根据主营业务收入填写本月数、累计数。销售货物产生的销项税。免、抵、退办法出口货物的销售额。应交税金-应交增值税(销项税)本月合计数累计数。应交税金-应交增值税(进项税)本月合计数累计数。

3、营业税改征增值税的纳税人,应税有扣除项目的,第1至11列应填写扣除之前的征(免)税销售额、销项(应纳)税额和价税合计额。

4、(一) 本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 (二) 本表“填表日期”指纳税人填写本表的具体日期。

图片来源于网络,如有侵权,请联系删除

5、销售情况的填写 一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列; 第二步:填写《增值税纳税申报表附列资料(三)》(、不动产和无形资产扣除项目明细)。

6、本表“货物及劳务”与“、不动产和无形资产”各项目应分别填写。(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

增值税的报税表怎么写?

应交税金-应交增值税(销项税)本月合计数累计数。应交税金-应交增值税(进项税)本月合计数累计数。应交税金-未交增值税本月期初余额(留抵是借方余额)。

应纳税额-本月应纳税额增值税(进项税)总额。应纳税额-未缴增值税,月初余额(抵减为借方余额)。

填写增值税纳税申报表具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

《增值税纳税申报表》填写说明 “销项”部分 “按适用税率征税货物及劳务”(第1项)为应征增值税的所有货物和应收劳务。“销售额”本月数栏填 写纳税人当期销售货物和劳务所取得的全部销售额。

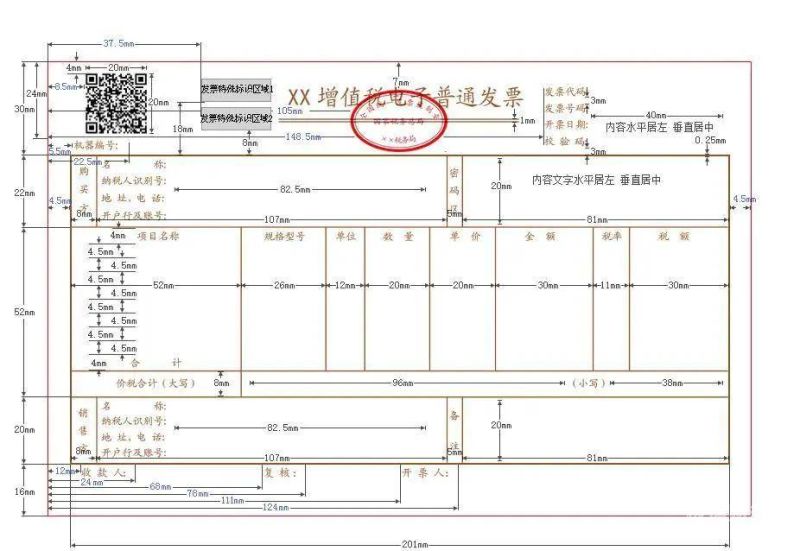

增值税普通发票怎么填写

增值税普通发票填写需要填写购买方信息,含税状态还有商品编码等。

法律分析:开具增值税普通发票的,购买方栏只填名称和纳税人识别号的也能用(无纳税人识别号和消费者个人的,只要填写名称),地址、电话、开户行及账号根据实际情况可选填。

开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。单位和个人在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致。

开增值税普通发票给个人,购货单位(个人)一栏,可填写个人姓名,也可直接填写“个人”。 《中华人民共和国发票管理办法》 第二十一条不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

在电脑上插入税控盘,然后在桌面登录“增值税发票税控开票软件”,选择操作者的“身份”,还有输入“口令”,点击“登录”按钮。

普通发票:主要由营业税纳税人和增值税小规模纳税人使用,增值税一般纳税人在不能开具专用发票的情况下也可使用普通发票。普通发票由行业发票和专用发票组成。

增值税申报表怎么填

填写增值税纳税申报表具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

纳税申报单不是按照会计报表上的项目填写的,而是按照明细科目填写的。根据主营业务收入,填写当月数和累计数。销售货物产生的销项税。免、抵、退办法出口货物的销售额。

增值纳税申报表怎么填 销售情况的填写 一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列; 第二步:填写《增值税纳税申报表附列资料(三)》(、不动产和无形资产扣除项目明细)。

关于1增值税怎么填写和增值税怎么填写记账凭证的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。