本篇文章给大家谈谈增值税减免目录怎么填报,以及增值税减免税申报明细表对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

减免税明细表怎么填

“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。同时有多个减征项目的,应分别填写。

应如何填写《增值税减免税明细表》? “税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

计算转出的进项税额填入“增值税纳税申报表(适用一般纳税人)”第14栏“进项税额转出”内。同时,填写“增值税纳税申报表附列资料(表二)-本期进项税额明细”第7栏次相关数据。

增值税减免税申报明细表怎么填写

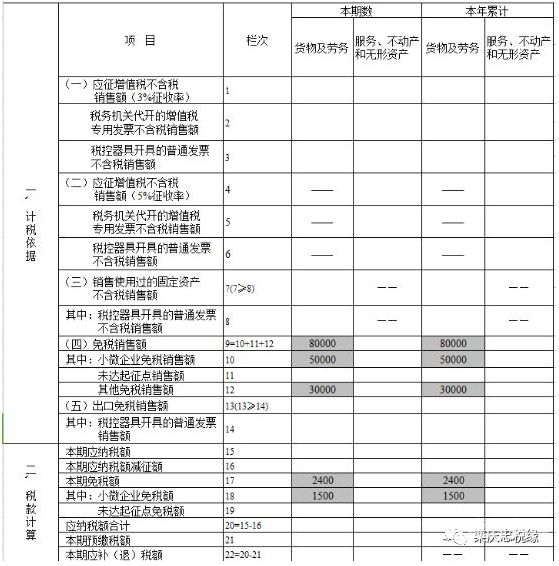

1、增值税减免税申报明细表填写如下:(一)本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人(以下简称增值税纳税人)填写。

图片来源于网络,如有侵权,请联系删除

2、《增值税减免税申报明细表》的填写说明“税款所属时间”“纳税人名称”的填写同申报表主表,申报表主表是指《增值税纳税申报表(一般纳税人适用)》。

3、该表供当期有减免税的纳税人填报,简单点说,主表第8栏或第23栏有值,则需填写《增值税减免税申报明细表》。类似的,小规模纳税人当期有减免税的(即主表第9栏或13栏有值的),也需填写《增值税减免税申报明细表》。

4、哪些企业需要填写《增值税减免税明细表》? 由享受增值税减免税优惠政策(包括抵减和免税两个项目,即征即退不需要填写)的增值税一般纳税人和小规模纳税人在办理增值税纳税申报时填报。

5、《机动车辆经销企业销售明细表》《机动车辆销售统一发票清单》及其电子信息。(3)税务机关要求提供的其他材料(享受增值税减免优惠政策)。

小规模纳税人增值税减免税申报明细表怎么填写?

1、增值税减免税申报明细表填写如下:(一)本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人(以下简称增值税纳税人)填写。

2、填写对应免税销售额40万元及免税额12元。增值税及附加税费申报表(小规模纳税人适用)增值税减免税申报明细表 如在填报过程中需要获得帮助,可咨询当地税务机关或拨打12366纳税热线。

3、法律主观:针对不同的纳税人,增值税减免申报具体处理如下:(一)小规模纳税人按照不含税的销售额填入“增值税纳税申报表(适用小规模纳税人)”第6栏“免税货物及劳务销售额”内即可完成申报。

4、仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写减免税申报明细表,即小规模纳税人申报表主表第12栏“其他免税销售额”“本期数”无数据时,不需填写该表。

5、小规模减免1%是指对小规模纳税人的增值税销售额给予1%的减免。需要填写《小规模纳税人免税、减征税额明细表》进行申报。该表格包括:纳税人识别号、税款所属期、销售收入、减征金额和填写人信息等。

增值税减免税申报明细表怎么填

1、所有进项税额填入“增值税纳税申报表(适用一般纳税人)”第12栏“进项税额”内。同时,填写“增值税纳税申报表附列资料(表二)-本期进项税额明细”第10栏次相关数据。

2、增值税减免税申报明细表填写如下:(一)本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人(以下简称增值税纳税人)填写。

3、增值税申报表减免税申报明细表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。“税款所属时间”“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

4、若本期应纳税额小于可抵减金额,将本期应纳税额填写在第4列中,余额填报在第5列中。

小规模增值税减免税申报明细表怎么填写

法律分析:小规模纳税人1%征收率的增值税专用发票,在电子税务局申报时,首先将减按1%征收率征收增值税的销售额填写在《增值税纳税申报表(小规模纳税人适用)》主表的第1栏和第2栏中。

法律主观:针对不同的纳税人,增值税减免申报具体处理如下:(一)小规模纳税人按照不含税的销售额填入“增值税纳税申报表(适用小规模纳税人)”第6栏“免税货物及劳务销售额”内即可完成申报。

增值税减免税申报明细表填写如下:(一)本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人(以下简称增值税纳税人)填写。

合计月销售额超过15万元的,免征增值税的全部销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“其他免税销售额”栏次及《增值税减免税申报明细表》对应栏次。

(二)《增值税纳税申报表(小规模纳税人适用)附列资料》(选填),本表由销售有扣除项目的纳税人填写,其他小规模纳税人不填报。

关于增值税减免目录怎么填报和增值税减免税申报明细表的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。