今天我和大家分析一下“增值税抵免税额有哪些”,期待对大家有一些帮助!

本文目录一览:

增值税一般纳税人准予从销项税额中抵扣的进项税额有哪些?

增值税专票是一般纳税人从销项税额中抵扣进项税额的扣税凭证,且是目前最主要的一种扣税凭证。增值税专用发票目前抵扣的期限是自开票之日起天内进行认证抵扣。

哪些可以抵扣进项税额下列进项税额准予从销项税额中抵扣: (一)从销售方取得的增值税专用发票上注明的增值税额。 (二)从海关取得的海关进口增值税专用缴款书上注明的增值税额。

可以抵扣进项税额的如下:从销售方取得的增值税专用发票上注明的增值税额。从海关取得的海关进口增值税专用缴款书上注明的增值税额。

应纳税额=当期销项税额-当期进项税额销项税额是指纳税人销售货物或应税劳务,按照销售额和增值税税率计算并向购买方收取的增值税额.进项税额是指纳税人购进货物或接受应税劳务,所支付或负担的增值税额准予抵扣的进项税额。

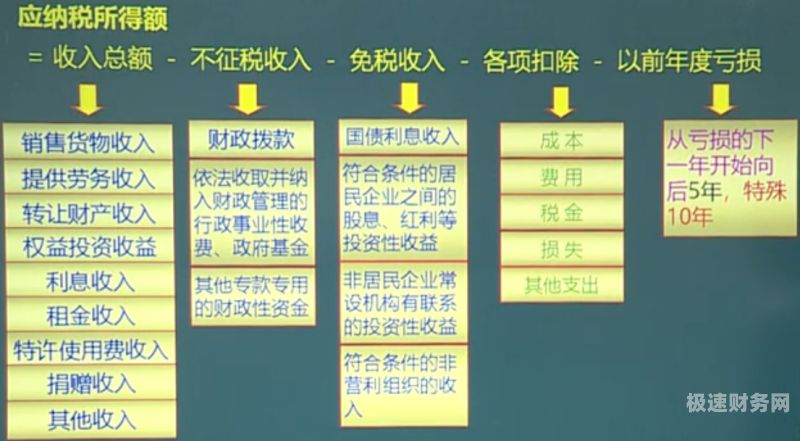

图片来源于网络,如有侵权,请联系删除

不得抵扣,B项错误。将购进货物分配给者,进项税额可以扣除,C项正确。将委托加工的货物用于个人消费,进项税额可以扣除,D项正确。将购买的货物无偿赠送给关联方企业,进项税额可以扣除,E项正确。

增值税中不得抵扣的进项税额有哪些

不得抵扣进项税额主要包括与营业外收入相关的进项税额、不动产销售中土地增值税及房产税、跨地区涉税等。

不允许抵扣的进项税额包括:与非经营活动有关的支出、购进固定资产取得增值税专用发票后未达到预置资产条件的支出、未按照规定方法计算抵扣金额的进项税额等。

不得抵扣的进项税额包括如下:用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;非正常损失的购进货物及相关的应税劳务。

在认证通过当月未按有关规定核算其进项税额并申报抵扣的,不得抵扣进项税额。

不可抵扣的进项税有:非正常损失的购进货物和相关的劳务和交通运输;用于简易计税方法计税项目、免征增值税项目等;不可抵扣的其他进项税。

企业准予抵扣的进项税额有哪些?

1、从海关取得的海关进口增值税专用缴款书上注明的增值税额。购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和13%的扣除率计算的进项税额。

2、准予抵扣的进项税额(凭票抵扣+计算抵扣) 从销售方取得的增值税专用发票(含税控机动车销售统一发票)上注明的增值税额。 从海关取得的海关进口增值税专用缴款书上注明的增值税额。

3、生产企业一般纳税人购入废旧物资回收经营单位销售的免税废旧物资,可按废旧物资回收经营单位开具的有税务机关监制的普通发票上注明的金额,按10%计算抵扣进项税额。

4、哪些可以抵扣进项税额下列进项税额准予从销项税额中抵扣: (一)从销售方取得的增值税专用发票上注明的增值税额。 (二)从海关取得的海关进口增值税专用缴款书上注明的增值税额。

增值税发票能抵扣多少税

一般纳税人直接开具的增值税专用发票可以认证抵扣16%。增值税发票有3%、6%、11%、16%的税率。

一般来说,增值税专票,可以抵扣17%(一般缴税)或3%(规模缴税)。增值税抵扣税费的计算方式是:应交的税款=销项税额-进项税。

一般纳税人直接开具的增值税专用发票可以认证抵扣16%。增值税发票有3%、6%、11%、16%的税率无论小规模纳税人还是一般纳税人取得普通发票都不能抵扣,小规模纳税人和一般纳税人开具普通发票都要交相应的税额。

固定资产哪些可以抵扣增值税

1、固定资产进项税可以抵扣。既用于增值税应税项目(不含免征增值税项目)也用于非增值税应税项目、免征增值税(以下简称免税)项目、集体福利或者个人消费的固定资产可以进行抵扣。

2、允许抵扣的固定资产主要是机器、机械、运输工具以及其他与生产经营有关的设备、工具、器具等。如购进固定资产用于免征增值税项目,其进项税额不能抵扣。

3、原增值税一般纳税人自用的应征消费税的摩托车、汽车、游艇,其进项税额准予从销项税额中抵扣。

关于增值税抵免税额有哪些和增值税抵减政策的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。