本篇文章给大家谈谈增值税为什么分2笔付款,以及增值税为什么不一样对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

增值税在采购后由买家支付,那么财务报表上就是买价和增值税分开2个科目...

1、就这一点,理解正确,但整体上说,比较片面。增值税实行环环抵扣制度,达到各企业相互牵制以保证商品劳务经济正常运转的目的。任何一个企业,在经济交往过程中,都有买家和卖家的身份。

2、购进免税农业产品的进项税额,借记“应交税金——应交增值税(进项税额)”科目,按买价扣除按规定计算的进项税额后的数额,借记“材料采购”、“商品采购”等科目,按应付或实付的价款,贷记“应付账款”、“银行存款”等科目。

图片来源于网络,如有侵权,请联系删除

3、随采购支付的增值税进项税额:购买商品、接受劳务支付的现金。支付的税费只在实际由公司向税务机关缴纳税费时才使用,对于链条税制价格中包含的税费的现金量视同主项填写现金流量,不需要单独填写。

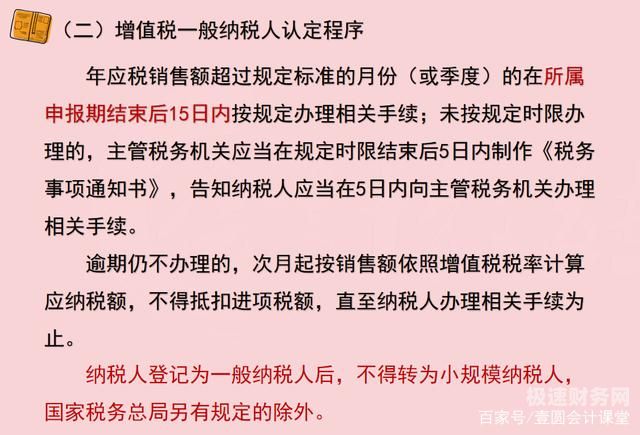

增值税扣款为什么分二个项目扣款?

1、每月交增值税分两次扣除,一般是不会出现这种情况的,除非有特殊原因。增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

2、传媒公司同时提供广告和影视制作,就会有两个不同的增值税项目,分别适用于不同的税率。这样可以确保公司按照正确的税率缴纳增值税,避免缴纳错误税率导致的税务风险和成本增加。

3、两个应税项目分别缴税。如果一个不用交税那么就应该不扣款的。

4、一项扣的是增值税。第二项是地税的城建税、教育附加费等税费。

5、回工程款的发票上有的要扣个税,有的不扣的原因:工程款中的利润部分需要缴纳企业所得税,税率为25%。这部分税款在开具发票时已经扣除。

款项分两次收完,怎么去计算增值税呢?

1、一般纳税人采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照3%的预征率缴纳增值税。

2、计算公式为:应纳税额=当期销项税额-当期进项税额 销项税额=销售额×税率 销售额=含税销售额÷(1+税率)销项税额:是指纳税人提供应税按照销售额和增值税税率计算的增值税额。

3、(1)计算乙酒厂应代收代缴的消费税和应纳增值税。

4、B企业从A企业购进一批货物,货物价值为100元(不含税),则B企业应该支付给A企业117元(含税)(货物价值100元及增值税100X17%=17),此时A实得100元,另17元交给了税务局。

5、要及时足额计入当期销售额征税。凡开具了专用发票,其销售额未按规定计入销售账户核算的,一律按税论处。因此,你单位在收到首笔货款时全额开票,需要按发票金额全额缴纳增值税,否则税务机关将以税行为处理。

增值税为什么分2笔付款的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于增值税为什么不一样、增值税为什么分2笔付款的信息别忘了在本站进行查找喔。