今天我和大家分析一下“适用增值税差额往哪里填写”,期待对大家有一些帮助!

本文目录一览:

差额征税怎么填申报表

选择简易计税方法差额征税,在《增值税纳税申报表(小规模纳税人适用)附列资料》中,支付的分包款填入“应税行为(5%征收率)扣除额计算”第10栏“本期发生额”。

法律分析:选择简易计税方法差额征税,在《增值税纳税申报表(小规模纳税人适用)附列资料》中,将支付的分包款填入“应税行为(5%征收率)扣除额计算”第10栏“本期发生额”。

在差额申报时,增值税表应这样填写:《附列资料(三)》填写本期应税扣除项目明细,企业本月如没有差额征税行为,此表扣除项目填写0;如有,则填写对应扣除项目金额。未进行差额征税备案的企业,该表不能填写。

图片来源于网络,如有侵权,请联系删除

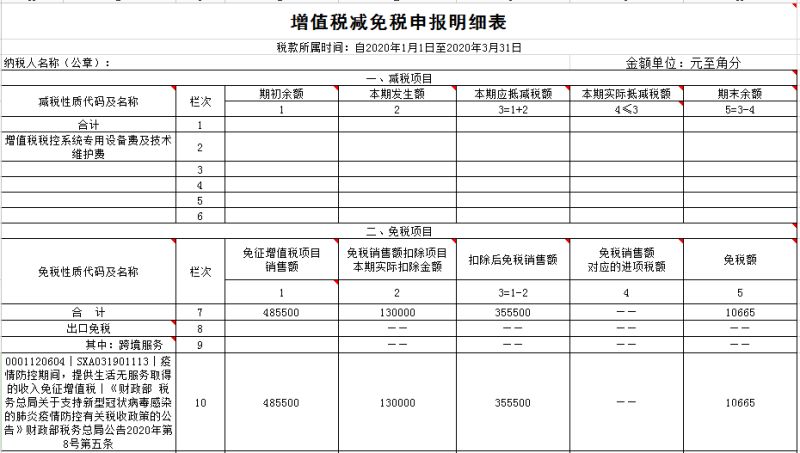

⑤第6列“、不动产和无形资产扣除项目”“期末余额”:填写、不动产和无形资产扣除项目本期期末结存的金额。本列=第4列-第5列=0。

差额征税在一般计税方法和简易计税方法下的申报数据的填列是不同的。简易计税方法下的差额征税的申报将在“简易计税方法的纳税申报”内容中单独反映。

一般纳税申报表怎么填?增值税一般纳税人申报比较复杂,其中增值税主表、附表一销项、附表二进项、附表四抵减、附表五不动产抵扣、固定资产抵扣、本期进项结构表都是必填表,不管有无数据,都要点击打开相应报表填写保存。

增值税申报表怎么填

1、填写增值税纳税申报表具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

2、纳税申报单不是按照会计报表上的项目填写的,而是按照明细科目填写的。根据主营业务收入,填写当月数和累计数。销售货物产生的销项税。免、抵、退办法出口货物的销售额。

3、增值纳税申报表怎么填 销售情况的填写 一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列; 第二步:填写《增值税纳税申报表附列资料(三)》(、不动产和无形资产扣除项目明细)。

小规模纳税人差额征收如何操作

1、选择简易计税方法差额征税,在《增值税纳税申报表(小规模纳税人适用)附列资料》中,支付的分包款填入“应税行为(5%征收率)扣除额计算”第10栏“本期发生额”。

2、差额征税项目在财税〔2016〕36号等文件中进行了明确。请大家注意,相关政策文件的表述中,直接定义差额后的余额即为“销售额”。举例说明,某小型旅游公司为按月纳税的小规模纳税人,选择适用差额征税政策。

3、增值税差额征税计算公式如下:税额=(含税销售额-扣除额)×税率或征收率/(1+税率或征收率);金额=含税销售额-税额。

4、小规模纳税人简易计税差额征税的会计处理 一般情况下,小规模纳税人通过“应交税费——应交增值税”科目核算增值税税款的计提缴纳等,不需要像一般纳税人有那么多二级科目。

5、小规模纳税人提供劳务派遣,可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

6、(1)发生成本费用时:借:主营业务成本,贷:银行存款,(2)取得合规增值税抵扣凭证且纳税义务,发生时,按照允许抵扣的税额:借:应交税费—简易计税,应交税费—应交增值税(小规模纳税人),贷:主营业务成本。

增值税一般纳税人的差额征税怎么申报

1、差额征税在一般计税方法和简易计税方法下的申报数据的填列是不同的。简易计税方法下的差额征税的申报将在“简易计税方法的纳税申报”内容中单独反映。

2、增值税一般纳税人发生的一般业务(不包含即征即退、减免税、出口退税、汇总申报、税额抵减、差额征税、固定资产抵扣、不动产抵扣业务),只需要填写附表附表进项结构明细表和主表中的部分项目。其他表格不需要填写。

3、由于选择按照5%征收率简易办法计税,则取得的增值税专用发票对应进项税额5100元不得抵扣,不用填入增值税纳税申报表中。

差额征税如何填增值税申报表

选择简易计税方法差额征税,在《增值税纳税申报表(小规模纳税人适用)附列资料》中,支付的分包款填入“应税行为(5%征收率)扣除额计算”第10栏“本期发生额”。

将本期销售情况填入《增值税纳税申报表附列资料(一)》①将开具发票的(差额扣除前)不含税销售额及税额分别填入9b栏“开具其他发票”项下的4列。

法律分析:选择简易计税方法差额征税,在《增值税纳税申报表(小规模纳税人适用)附列资料》中,将支付的分包款填入“应税行为(5%征收率)扣除额计算”第10栏“本期发生额”。

差额征税在一般计税方法和简易计税方法下的申报数据的填列是不同的。简易计税方法下的差额征税的申报将在“简易计税方法的纳税申报”内容中单独反映。

适用增值税差额往哪里填写的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于适用增值税差额往哪里填写表格、适用增值税差额往哪里填写的信息别忘了在本站进行查找喔。