今天小编给大家分享一下关于“本月增值税漏报期末怎么写”的内容,希望大家喜欢!

本文目录一览:

- 1、增值税的应交数,已交数和期末未交数如何填?

- 2、企业上半年未缴纳增值税,国税局要求写情况说明,怎么写?求助:

- 3、月末转出未交增值税怎么写会计分录?

- 4、计算本月应交增值税会计分录如何写

- 5、我想请教各位一下,这个月我漏报了一张增值税发票,可是我网上报税已经...

- 6、增值税纳税申报表本期缴纳欠缴税额怎么填?

增值税的应交数,已交数和期末未交数如何填?

1、应交税金-应交增值税(销项税)本月合计数累计数。应交税金-应交增值税(进项税)本月合计数累计数。应交税金-未交增值税本月期初余额(留抵是借方余额)。

2、一般纳税人“应交税费——应交增值税”的填写 (一)在“借方”反映的明细账 进项税额 科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

3、“年初末抵扣数”项目,反映企业年初尚未抵扣的增值税。本项目以“-”号填列。 “销项税额”项目,反映企业销售货物或提供应税劳务庆收取的增值税额。

4、对于企业本期交本期的增值税金,应填入“已交税金”这个栏中。而对于本期交纳以前的欠税,应该填入“本期已交数”中。

图片来源于网络,如有侵权,请联系删除

5、以账面的余额填列的项目:“应交增值税”明细账,年初借方余额以负号填“年初未抵扣数”,期末借方余额填“期末未抵扣数”。

6、应该是一样的数。本期转入数是指本年应缴到税务局的增值税。(本年转放应交税金-未交增值税的数)期末未交数=年初未交数(多交用-反映)+本年转入数(多交用-反映)-本年已交数。

企业上半年未缴纳增值税,国税局要求写情况说明,怎么写?求助:

由于进项税额的大幅增长,本公司xx年上半年增值税销项税额-进项税额金额为-xx元,无需交纳增值税。特此说明。

销售情况。完成的销项税额和取得的进项税额的情况。库存变动的情况。没有缴纳增值税的具体原因。

XX税务局:截止 年 月 日,我公司累计欠缴 税 元、 税 元,合计欠税 元。以上税款,我公司账面已经计提。造成欠税的原因是我公司XX(困难),导致不能按期缴纳税款。

增值税零申报说明 xxx税务局:XXX公司截止XX年XX月,销售金额XX元,销项税额XX元,进项金额XX元、进项税额XX元,由于近期公司销售不景气,库存积压严重,xxx等原因,造成进项过大,三个月零申报。

写一下未申报的原因,一般少写主观原因,多写客观原因就好,跟税务机关沟通解释下,接受处罚,表明今后的态度。

一是写下企业的基本情况;二是写下企业生产经营情况;三是写进项税与销项税的情况;四是写造成的结果。

月末转出未交增值税怎么写会计分录?

月末转出未交增值税的分录为,月份终了,将当月应交未交增值税额从“应交税费—应交增值税”科目转入“未交增值税”科目。借:应交税费—应交增值税(转出未交增值税),贷:应交税费—未交增值税。

本月结转未交增值税会计分录借:应交税费——应交增值税(转出未交增值税)贷:应交税费——未交增值税月份终了,企业应将当月多缴的增值税额自“应交税费——应交增值税”科目转入“未交增值税”科目。

会计分录如下:借:应交税费—应交增值税(未交增值税),贷:应交税费—应交增值税(进项税额)。结转应缴纳增值税(即进、销差额):借:应交税费—应交增值税(转出未交增值税),贷:应交税费—未交增值税。

计算本月应交增值税会计分录如何写

交纳当月应交增值税的账务处理。企业交纳当月应交的增值税,借记“应交税费——应交增值税(已交税金)”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“银行存款”科目。

计提和缴纳增值税会计分录怎样做 增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

转出未交增值税),贷:应交税费—未交增值税。月份终了,将当月多交的增值税额自“应交税费—应交增值税”科目转入“未交增值税”科目。借:应交税费—未交增值税,贷:应交税费—应交增值税(转出多交增值税)。

增值税是属于流转税,有增值才征税,无增值不征税。

本月应交增值税=本月增值税销项金额-本月增值税进项金额。

从计税原理上而言,增值税是对商品生产、流通、劳务中多个环节的新增价值或商品的附加值征收的税费。

我想请教各位一下,这个月我漏报了一张增值税发票,可是我网上报税已经...

1、再申报8月增值税时,就正常申报好了。计得在申报前,将帐面金额与申报金额核对一下。避免再次出现这种情况。

2、是销项发票还是进项发票?如果说帐没错税少报了,应该是指销项发票吧。即2月申报时,申报表销项税额小于账上销项税金额。建议马上在以后月份补报。金额不是太大,不跨年,问题不大。

3、我觉得应该做一次的分录,因为你上个月虽然报税了,但并没有做账,所以你的报表与账是不相符的。

4、小规模纳税人上月忘记报税应携带税务登记证件、经办人身份证明、纳税申报表前去税局前台补申报,及缴纳罚款。

5、正常申报销项税,然后在这个月开负数冲回。如果税款太大,就说IC卡坏了,不能抄税,到大厅手工抄税,把一张发票手工抄成作废,其他抄成正常开具,这样一张发票就不用记销项了。

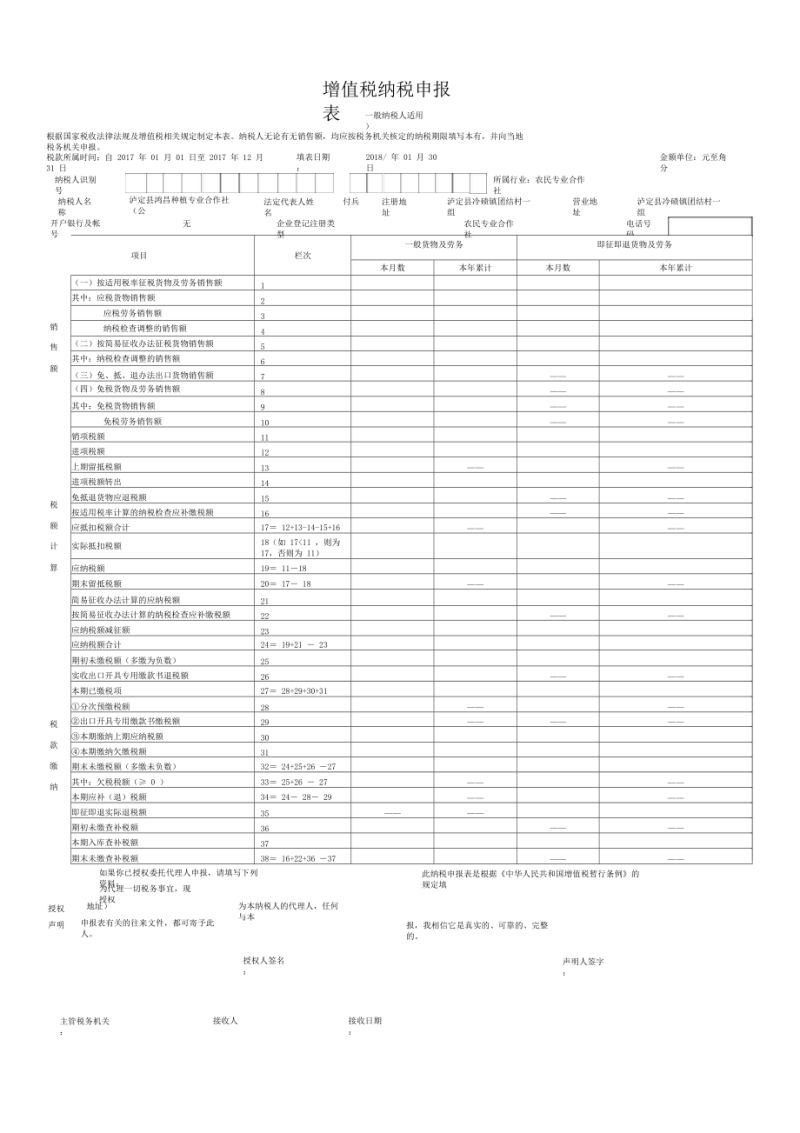

增值税纳税申报表本期缴纳欠缴税额怎么填?

项应当填写上期应缴纳的增值税额22元,而31项是填写除上月外以前有的末缴纳税额,如果有就填写如果没有就填写0。本期期末未缴纳税额是32项应该填本期增值税额:18元。

(一)本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 (二)本表“填表日期”指纳税人填写本表的具体日期。

增值税申报表填表说明如下:(1)税款所属时间是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。(2)填表日期指纳税人填写的具体日期。

关于本月增值税漏报期末怎么写和增值税当月漏报,可以再补申报吗的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。