今天小编给大家分享一下关于“加计扣除的增值税怎么算”的内容,希望大家喜欢!

本文目录一览:

加计抵减是怎么计算的?

1、加计抵减的计算公式是:当期可抵扣进项税额加计抵减额=当期可抵扣进项税额10%。首先,我们需要了解什么是加计抵减。加计抵减是一种税收优惠政策,旨在鼓励企业加大研发投入,促进科技创新。

2、加计抵减计算公式:计算公式:当期计提加计抵减额=当期可抵扣进项税额×10%。加计抵减是增值税改革的新政策,是指对符合条件的从事生产、生活业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额的税收政策。

3、发生跨境应税行为且无法划分不得计提加计抵减额的进项税额,按照以下公式计算:不得计提加计抵减额的进项税额=当期无法划分的全部进项税额×当期出口货物劳务和发生跨境应税行为的销售额÷当期全部销售额。

图片来源于网络,如有侵权,请联系删除

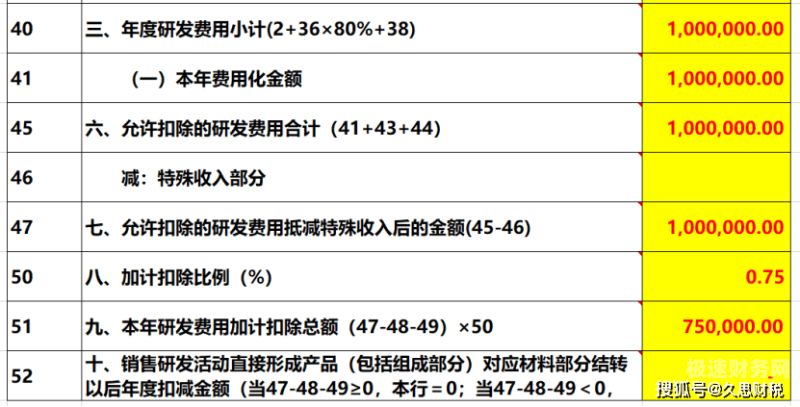

先进制造企业增值税加计扣除怎么算

法律主观:增值税的附加税应按照下列公式进行计算:应纳税额=当期销项税额-当期进项税额。作为税种存在的附加税,通常是以正税的应纳税额为其征税标准。属于正税一部分的附加税,通常是按照正税的征收标准征收。

关于加计扣除怎么计算如下:首先,需要明确的是,加计扣除仅适用于特定的支出。具体而言,是指在企业的科研开发、技术改造、新产品开发等方面发生的支出。

加计扣除是指企业在计算所得税的时候,可以额外扣除一定的支出,减少应纳税所得额,从而降低所得税负担。主要适用于科技型企业和小型微利企业。

例如,如果某个企业在进行科研开发时,实际发生的支出金额为100万元,那么在计算加计扣除时,就可以将这100万元全部纳入加计扣除范畴,从而完全减免所得税。

如果购进农产品用于生产或者委托加工13%税率货物,则在生产领用当期,再加计抵扣1个百分点。 领用时,加计扣除1%。

新税法中无形资产的加计扣除怎么计算?

1、资本化加计扣除计算方法:A公司在2018年1月通过研发形成无形资产,计税基础为100万元,摊销期间为10年,每年摊销金额为10万元。假设该无形资产符合允许加计扣除的范围。

2、途前发生的支出为计税基础。通过捐赠、、非货币性资产交换、债务重组等方式取得的无形资产,以该资产的公允价值和支付的相关税费为计税基础。无形资产按照直线法计算的摊销费用,准予扣除。

3、具体计算方法为:加计扣除所得税优惠=加计扣除额度x企业所得税税率。

进项税额的加计扣除

1、企业的进项税额按以下规定计算扣除: (1)购买货物或接受应税劳务所取得增值税专用发票上注明的增值税。 (2)从海关取得的完税凭证上注明的增值税额。 (3)购进免税农业产品准予抵扣的进项税额,按照买价和10%的扣除率计算。

2、进项税加计扣除10%政策是对主营业务为邮政、电信、现代和生活业的纳税人按进项税额加计10%抵减应纳税额的政策。其中现代,是指围绕制造业、文化产业、现代物流产业等提供技术性、知识的业务活动。

3、而对于已经计提加计抵减额的进项税额,按照相关规定作进项税额转出的,则应当在进项税额转出当期,对加计抵减额进行相应调减。

4、购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和对应的扣除率计算的进项税额。

5、所得税 #4# 高新技术企业在2022年10月1日至2022年12月31日期间新购置的设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行加计扣除。

加计扣除的增值税怎么算的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于加计扣除的增值税怎么算的、加计扣除的增值税怎么算的信息别忘了在本站进行查找喔。