今天分享“怎么会欠增值税”,希望对大家有所帮助!

本文目录一览:

什么情况下会存在应交增值税未交增值税啊?

1、发生当月上交上月未交的增值税的情况,应在“未交增值税”明细科目核算,其账务处理是:缴纳时,借记“应交税金——未交增值税”科目,贷记“银行存款”等有关科目。

2、未交增值税包括:行政管理和技术人员,材料采购、保管和驾驶各种机械、车辆的人员,材料到达工地仓库前的搬运装卸工人,专职工会人员、医务人员以及其他由施工管理费或营业外支出开支的人员的工资。

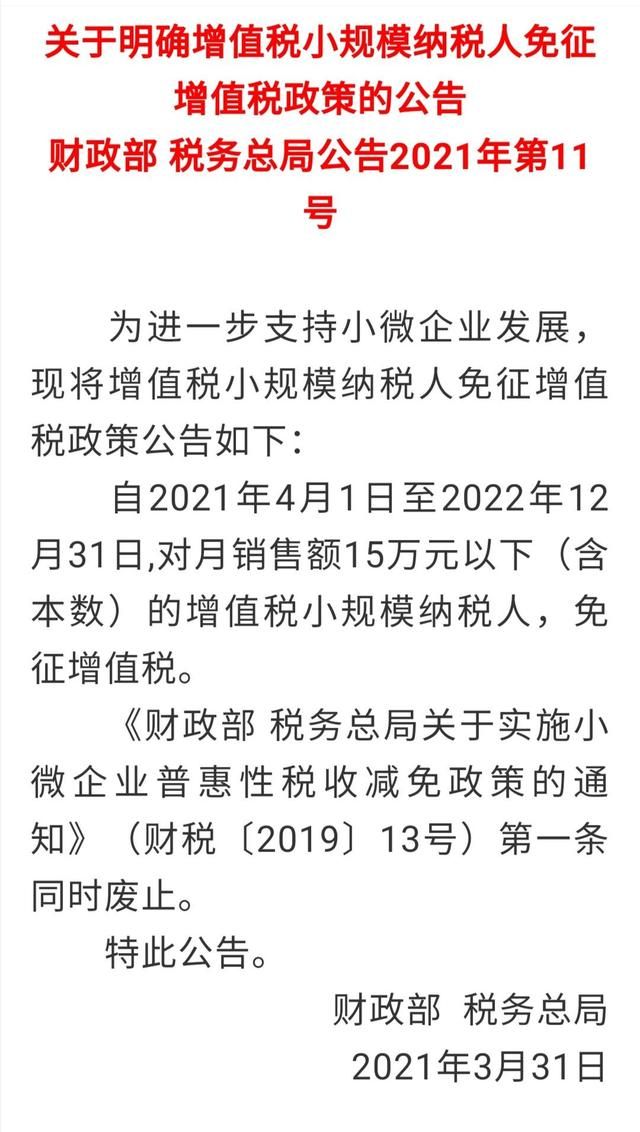

图片来源于网络,如有侵权,请联系删除

3、当应交税费--应交增值税为贷方余额时,为应缴增值税,应将其贷方余额转入该科目的贷方,反映企业未缴的增值税;当应交税费--应交增值税为多交增值税时,应将其多缴的增值税转入该科目的借方,反映企业多缴的增值税。

4、因为增值税征收期都是在下个月啊,因此你当月 应缴税金 ,在下月初缴纳,目前还属于应交未交。

5、一是税务专管员要求多交;二是计算错误时多交;三是增值税税负不够的情况下多交等等。

6、纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

什么是增值税留抵抵欠

1、留抵抵欠,顾名思义,就是用增值税进项留抵税额抵减增值税欠税的情况。需要说明的是,增值税欠税滞纳金也可以抵减。 什么情况下可以适用留抵抵欠? 条件1:增值税一般纳税人。

2、增值税留抵是一个经济学名词,指的是留待下期继续抵扣的增值税。

3、留底抵欠就是当月进项税额大于销项税额,进项税额大于销项税额的部分留着到下期再抵扣。如果当月没有认证增值税进项税额所开发票销项税额全额缴纳增值税。

4、增值税留抵抵欠税政策主要内容的解读如下:(一)抵减范围:抵缴的欠税总额为欠税金额及欠税滞纳金的合计。欠税滞纳金的计算以填开《抵减欠税通知书》的日期作为截止期。

5、法律主观:留抵退税的意思是指,当纳税人在购进货物、无形资产或者不动产等时候支付的增值税额大于销售时收取的增值税额时,可以向主管税务机关申请退还增量留抵税额的一种法律制度。

欠增值税不交的后果是怎么规定的

对法律、行政法规没有规定负有代扣、代收税款义务的单位和个人,税务机关不得要求其履行代扣、代收税款义务。 扣缴义务人依法履行代扣、代收税款义务时,纳税人不得拒绝。纳税人拒绝的,扣缴义务人应当及时报告税务机关处理。

综上所述,欠税不交如果构成逃避追缴欠税罪是能判的。构成逃避追缴欠税罪,一般判处三年以下有期徒或者拘役;数额在十万元以上的、处三年以上七年以下有期徒。

个体户欠税不交的后果是:实施欠税公告;加收滞纳金;处以罚款;收缴并停供发票;强制。欠税是指纳税人、扣缴义务人超过征收法律法规规定或税务机关依照税收法律、法规规定的纳税期限,未缴或少缴税款的行为。

根据相关的规定,欠税不交首先会进行公告欠税行为,然后进行罚款,并且需要加收滞纳金,同时还会收缴并且停止供应发票,逾期一直未还得情况下,还会被强制,并且会阻止出镜等等。

经税务机关责令限期缴纳,逾期仍未缴纳的,税务机关除依照本法第四十条的规定采取强制措施追缴其不缴或者少缴的税款外,可以处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

关于怎么会欠增值税和欠增值税税不交的后果的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。