本篇文章给大家谈谈增值税根据什么表申报,以及增值税申报方式有几种?对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

增值税纳税申报表依据什么填列的

1、《增值税纳税申报表》中本期进销项税额的合计数等于(专用发票/收购凭证/运输发票)抵扣明细表》中专用发票进项税额合计数、收购凭证进项税额合计数、运输发票进项税额合计数三者之和。

2、本项目应根据“应交税金——应交增值税”明细科目“转出未交增值税”专栏的记录填列。 应交增值税明细表“未交增值税”各项目,应根据“应交税金——未交增值税”明细科目的有关记录填列。

3、把表一和表二按进项销项填了,主表按表一表二填列,按利润表的收入,本期数和本年累计填列。 增值税纳税申报表不需要用财务报表填写,是用利润表中的主营收入,其它销项、进项、已交税金全都要从财务账上找数。

4、(2)一般纳税人开具除增值税专用发票之外的发票,需将相应开票收入填入《增值税纳税申报表附列资料(一)》第3列至第4列“开具其他发票”当中。

图片来源于网络,如有侵权,请联系删除

5、不得抵扣税额:是用于免税项目的进项税额,出口退税中根据差额计算 上期留底税额:是上期进项大于销项,留作后期抵扣的税额。

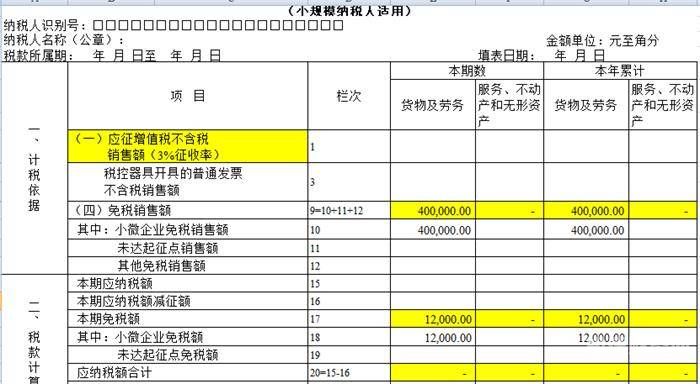

小规模纳税人需要填写哪些增值税申报表?

1、小规模纳税人申报表 (一)《增值税纳税申报表(小规模纳税人适用)》(必填)。(二)《增值税纳税申报表(小规模纳税人适用)附列资料》(选填),本表由销售有扣除项目的纳税人填写,其他小规模纳税人不填报。

2、第1栏“应征增值税不含税销售额(3%征收率)”:差额征税纳税人发生适用3%征收率的应税行为且有扣除项目的,第1栏与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

3、小规模纳税人增值税申报表填写方式如下:(一)‘税款所属期’是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。(二)‘纳税人识别号’栏,填写纳税人的税务登记证号码。

4、《增值税纳税申报表(小规模纳税人适用)》填写说明 本表“货物及劳务”与“、不动产和无形资产”各项目应分别填写。 (一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

增值税纳税申报表有哪些内容?怎么填

1、根据主营业务收入,填写当月数和累计数。销售货物产生的销项税。免、抵、退办法出口货物的销售额。应纳税额-本月应缴纳的增值税(销项税)总额。应纳税额-本月应纳税额增值税(进项税)总额。

2、填写增值税纳税申报表具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

3、销售情况的填写 一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列; 第二步:填写《增值税纳税申报表附列资料(三)》(、不动产和无形资产扣除项目明细)。

4、本表“货物及劳务”与“、不动产和无形资产”各项目应分别填写。(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

5、纳税人发生适用3%征收率的应税行为且有扣除项目的,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。 (五)第2栏“税务机关的增值税专用发票不含税销售额”:填写税务机关的增值税专用发票销售额合计。

增值税根据什么表申报的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于增值税申报方式有几种?、增值税根据什么表申报的信息别忘了在本站进行查找喔。