今天小编给大家分享一下关于“视同销售增值税怎么做账”的内容,希望大家喜欢!

本文目录一览:

视同销售怎么做账

企业发生视同销售时,其具体做账方式如下:借:在建工程/应付职工薪酬/长期股权,贷:主营业务收入,贷:应交税费—应交增值税—销项税额。借:主营业务成本,贷:库存商品。

视同销售和一般销售在做账的时候差别不大,都需要确认税费和成本,具体做账方式如下:借:在建工程/应付职工薪酬/长期股权,贷:主营业务收入,贷: 应交税费—应交增值税—销项税额,借:主营业务成本,贷:库存商品。

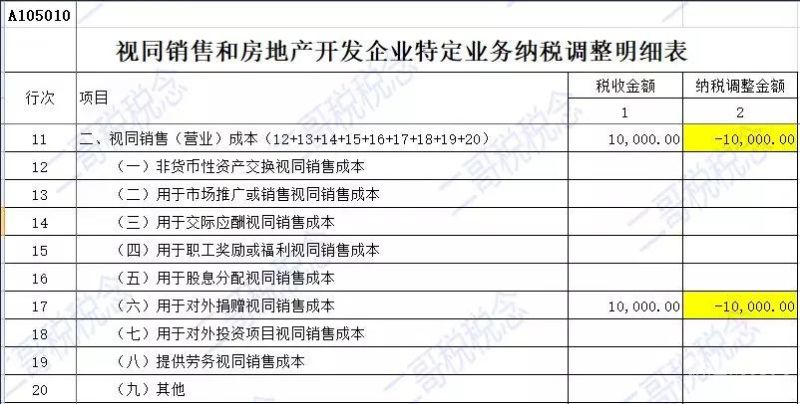

才知道该如何做账务处理的。比如自产的产品用于对外捐赠(这种视同销售情形)的账务处理是,借:营业外支出,贷:库存商品(成本价),应交税费—应交增值税(销项税额)(售价*增值税税率)。

图片来源于网络,如有侵权,请联系删除

增值税视同销售账务处理

1、视同销售业务是计税是视同销售,一般不需要单独做会计分录,会计核算上按照真实情况进行会计处理即可。

2、增值税视同销售包括哪些行为?附相关会计分录对于很多会计新人来说,不太清楚什么是增值税视同销售,其实可以简单理解为将非销售行为当成销售行为。以下一文将主要介绍增值税视同销售行为和相关会计分录。

3、⑥将自产、委托加工或购买的货物分配给股东或者;⑦将自产、委托加工的货物用于集体福利或个人消费;⑧将自产、委托加工或购买的货物无偿赠送他人。

4、(一)自产或委托加工货物用于非应税项目的会计处理:企业将自产或委托加工的货物用于非应税项目,应视同销售货物计算应交增值税。

5、企业自产、委托加工货物作为,提其他单位和个体经营者,应视同销售货物计算应交增值税,借记“长期”科目,贷记“应交税金——应交增值税(销项税额)”科目。 将自产、委托加工货物用于集体福利。

6、会计处理为:借记“在建工程”科目等;贷记“库存商品”、“应交税费——应交增值税(销项税额)”科目。(二)将自产、委托加工的货物用于集体福利或个人消费。这类视同销售要区别集体福利与个人消费。

增值税视同销售账务处理怎么做?

1、企业发生税法上视同销售的行为,应当按照企业会计准则制度相关规定进行相应的会计处理,并按照现行增值税制度规定计算的销项税额(或采用简易计税方法计算的应纳增值税额),一般的分录为借、贷。

2、(1)货物交付他人代销委托方的处理,视同买断方式下一般在发出商品时确认收入;收取手续费方式下在收到受托方开来的代销清单时确认收入。

3、【答复】将自产的货物用于集体福利,属于视同销售的情况,需要确认收入;将外购的货物用于集体福利,属于不予抵扣增值税进项税额的处理,不确认收入。自产或外购的货物用于业务招待、交际应酬,不确认收入。

视同销售增值税怎么做账的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于、视同销售增值税怎么做账的信息别忘了在本站进行查找喔。