今天我和大家分析一下“增值税上缴什么税”,期待对大家有一些帮助!

本文目录一览:

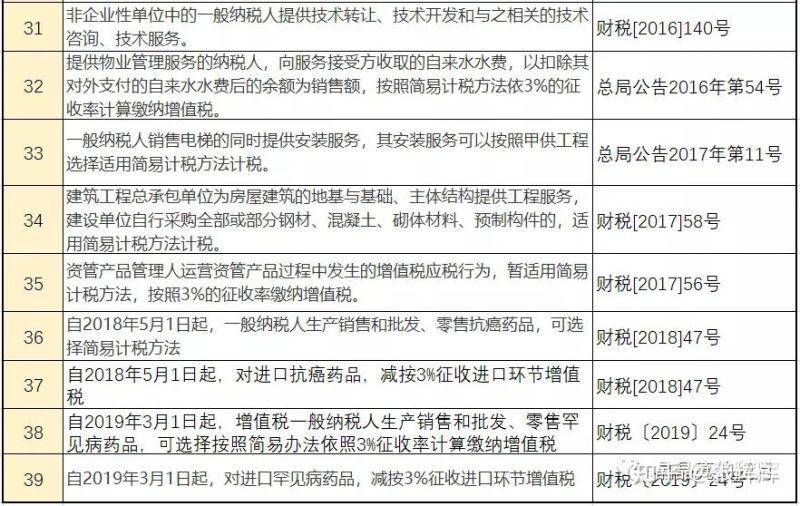

增值税的征税范围

征税范围,也称课税范围,它是税收规定课税征收的目的物。每一个税种都有其特定的征税对象,按征税对象就能确定该税种的征税范围。从增值税的定义中可看出,增值税的征税范围是在我国境内销售货物或者应税劳务,以及进口货物。

增值税的征税范围包括:销售或进口的货物、销售劳务、销售、销售无形资产以及不动产。销售或进口的货物这里的货物主要指的就是有形动产。当然,气体、电力以及热力也包括其中。

增值税的征收范围包括以下方面:商品销售:增值税适用于企业的商品销售,包括生产、加工、批发、零售等环节。业:增值税适用于业的各种,包括餐饮、旅游、、物流、建筑、金融等。

图片来源于网络,如有侵权,请联系删除

增值税的征税范围包括销售货物、进口货物及部分加工性劳务,如修理、修配劳务。对大部分一般性劳务和农业没有实行增值税。

增值税是什么税种

1、增值税属于三种税种:生产增值税、收入增值税和消费增值税。生产环节增值税是指在征收增值税时,只能扣除生产资料中属于非固定资产项目的部分,不允许扣除固定资产价值中包含的税款。

2、法律主观:增值税是指以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。即是对商品生产、流通、劳务中多个环节的新增价值或商品的附加值征收的一种流转税。

3、增值税是价外税,计算交易价款时可以做到价税分离。增值税是流转税,在流通环节征收。

4、增值税是以商品以及含应税劳务,在流转过程中产生的增值额作为计量税收依据而征收的一种税。

增值税属于什么税

法律分析:增值税属于流转税。根据相关法律规定,在中国销售货物或者加工、修理修配劳务、销售、无形资产、不动产以及进口货物的人或单位,应当依法缴纳增值税。

增值税属于什么税 增值税属于流转税。根据相关法律规定,在中国销售货物或者加工、修理修配劳务、销售、无形资产、不动产以及进口货物的人或单位,应当依法缴纳增值税。

增值税属于三种税种:生产增值税、收入增值税和消费增值税。生产环节增值税是指在征收增值税时,只能扣除生产资料中属于非固定资产项目的部分,不允许扣除固定资产价值中包含的税款。

增值税上缴什么税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于增值税缴纳范围、增值税上缴什么税的信息别忘了在本站进行查找喔。