今天小编给大家分享一下关于“捐赠收入怎么计增值税”的内容,希望大家喜欢!

本文目录一览:

新准则下接受捐赠如何进行会计处理

1、接受时:按新会计准则(有企业直接按税法规定)确定的价值,借记固定资产、无形资产、原材料等科目,贷记营业外收入——捐赠利得科目。

图片来源于网络,如有侵权,请联系删除

2、新会计准则附录《会计科目和主要帐务处理》对营业外收入科目的规定可以看出,该科目下设置了捐赠利得的明细科目,说明新会计准则规定将企业接受捐赠资产的价值作为捐赠利得直接计入营业外收入。

3、新准则下企业接受捐赠账务处理 企业接受货币性资产捐赠 借:银行存款或库存现金 贷:营业外收入—捐赠利得 收入并入当期的应纳税所得额,依法计算缴纳企业所得税。

4、新准则下企业接受捐赠账务处理\x0d\x0a企业接受货币性资产捐赠\x0d\x0a借:银行存款或库存现金\x0d\x0a贷:营业外收入—捐赠利得\x0d\x0a收入并入当期的应纳税所得额,依法计算缴纳企业所得税。

5、新的企业会计准则下,具体处理步骤如下:(1)接受时:按新会计准则(有企业直接按税法规定)确定的价值,借记固定资产、无形资产、原材料等科目,贷记营业外收入——捐赠利得科目。

6、改变去向,计入损益从新会计准则下资本公积科目核算的内容不包含捐赠资产价值的情况看,说明新会计准则改变了会计制度将接受捐赠资产价值最终计入资本公积的规定。

捐赠是否交增值税

1、接受捐赠收入不需要交增值税。作为营业外收入入账,并入企业利润申报缴纳企业所得税就可以。接受捐赠如果取得了增值税专用发票,进项税额可以依法抵扣;接受捐赠除了特别规定给予了免税外,应纳税应纳税收入额计算企业所得税。

2、缴纳增值税。符合条件的公益性捐赠免征增值税:单位或者个体工商户将自产、委托加工或购买的货物通过公益性社会组织、县级及以上人民政大大及其组成部门和直属机构,或直接无偿捐赠给目标脱贫地区的单位和个人,免征增值税。

3、《中华人民共和国公益事业捐赠法》第二十六条 境外向公益性社会团体和公益性非营利的事业单位捐赠的用于公益事业的物资,依照法律、行政法规的规定减征或者免征进口关税和进口环节的增值税。

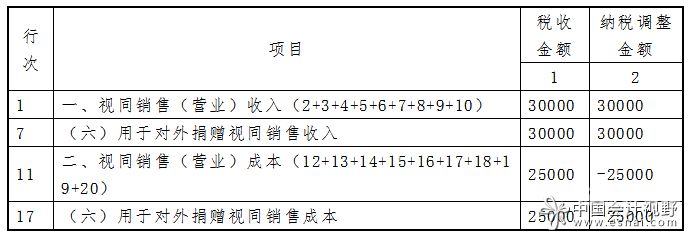

4、或直接无偿捐赠给目标脱贫地区的单位和个人,免征增值税。企业实物捐赠属于无偿赠送,综上规定可知,应视同销售缴纳增值税。但是对企业扶贫的实物公益性捐赠,自2019年1月1日至2022年12月31日,免征增值税。

5、将自产商品无偿捐赠,增值税需要按视同销售确认增值税销项税额。

6、外国政大大、国际组织无偿援助的进口物资和设备免征增值税。

会费收入和捐赠收入增值税怎样申报

1、防疫物资捐赠免征增值税,但需要增值税申报表上列明,其方法是,按规定税率申报增值税,同时在“应纳税款减征额”栏填上同样的数字。这样,应纳税额和应纳税额减征额相抵,就不用交税了。

2、是指达不到出发点的申报(即销售收入2元以下),有收入就要填,没有不填。

3、,如果你们是国家指定的捐赠部门,比如红十字会,民政部门等,捐赠收入是不用纳税的,如果不是,那么交税吧。给对方开具的发票:其他收入发票。

4、一般捐赠收入不需要缴纳增值税,作为营业外收入入账,并入企业利润申报缴纳企业所得税就可以。接受捐赠如果取得了增值税专用发票,进项税额可以依法抵扣;接受捐赠除了特别规定给予了免税外,应纳税应纳税收入额计算企业所得税。

5、需确保会计记录准确反映了收入的实际发生时间。在申报增值税时,将这些收入纳入适当的纳税期间。如果使用现金会计制度,可以按照收入实际收到的时间来申报税款。如果使用应计会计制度,应按照收入实际发生的时间来申报税款。

6、需要申报的报表有:《小规模纳税人纳税申报表》、《增值税申报附列资料》、《资产负债表》、《损益表》,所有的报表应该都可以从纳税申报系统生成打印,如果需要纸质报表,可以向当地税务机关免费索取。 企业所得税。

接受捐赠收入要交增值税吗

一般捐赠收入不需要缴纳增值税,作为营业外收入入账,并入企业利润申报缴纳企业所得税就可以。接受捐赠如果取得了增值税专用发票,进项税额可以依法抵扣;接受捐赠除了特别规定给予了免税外,应纳税应纳税收入额计算企业所得税。

正文回答一般捐赠收入不需要缴纳增值税,作为营业外收入入账,并入企业利润申报缴纳企业所得税就可以。接受捐赠如果取得了增值税专用发票,进项税额可以依法抵扣。

接受捐赠收入要交企业所得税,企业接受捐赠收入应当缴纳企业所得税。

赠与财产要交税。亲属之间发生财产的赠与时,根据情况不同,所交纳的税款也是不同的。在现行的规定中,对于财产转让的税收规定还不是很明确。大家在赠与时通过公证处进行公证,使赠与行为可以得到法律的保护。

法律分析:非营利性组织接受捐赠,不缴纳增值税。

捐赠收入要交增值税吗

1、一般捐赠收入不需要缴纳增值税,作为营业外收入入账,并入企业利润申报缴纳企业所得税就可以。接受捐赠如果取得了增值税专用发票,进项税额可以依法抵扣;接受捐赠除了特别规定给予了免税外,应纳税应纳税收入额计算企业所得税。

2、正文回答一般捐赠收入不需要缴纳增值税,作为营业外收入入账,并入企业利润申报缴纳企业所得税就可以。接受捐赠如果取得了增值税专用发票,进项税额可以依法抵扣。

3、接受捐赠收入要交企业所得税,企业接受捐赠收入应当缴纳企业所得税。

4、对于个人无偿赠与不动产行为,税务机关对受赠人将全额征收契税,并在纳税人的契税和印花税完税凭证上加盖“个人无偿赠与”印章。

5、法律主观:捐赠给国家指定的公益性团体可以抵扣所得税,企业捐赠的抵扣企业所得税,但是要在法定的总额比例进行。个人捐赠的抵扣个人所得税。捐赠给其他组织或者是个人的应该缴纳所得税。

捐赠产品增值税怎么处理

1、捐赠商品进项税额不需要转出,财务作分录时候要视同销售。借:营业外支出,贷:库存商品,应交税费—应交增值税(销项税额)。

2、具体增值税处理方法:商品和赠品回开在同一张发票上,赠品不视同捐赠不缴纳增值税。此时按照100计算。只开具商品发票,赠品没有一起开具,赠品要视同捐赠要缴纳增值税。此时按照110计算。

3、买一送一具体增值税处理方法有:商品和赠品回开在同一张发票上,赠品不视同捐赠不缴纳增值税。此时按照100计算;只开具商品发票,赠品没有一起开具,赠品要视同捐赠要缴纳增值税。

4、直接向承担戴口罩防治任务的医院捐赠应对戴口罩物品允许企业所得税或个人所得税税前全额扣除;无偿捐赠应对戴口罩的货物免征增值税、消费税、城市维护建设税、教育费附加、地方教育附加。

捐赠收入怎么计增值税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于捐赠收入的增值税会计处理、捐赠收入怎么计增值税的信息别忘了在本站进行查找喔。