今天小编给大家分享一下关于“预缴增值税如何做账赵娜”的内容,希望大家喜欢!

本文目录一览:

预缴增值税如何做账

企业建筑业异地预缴增值税时,其会计分录如下:借:应交税费—预交增值税,贷:银行存款。

预缴增值税的账务处理。企业预缴增值税时,借记“应交税费——预交增值税”科目,贷记“银行存款”科目。

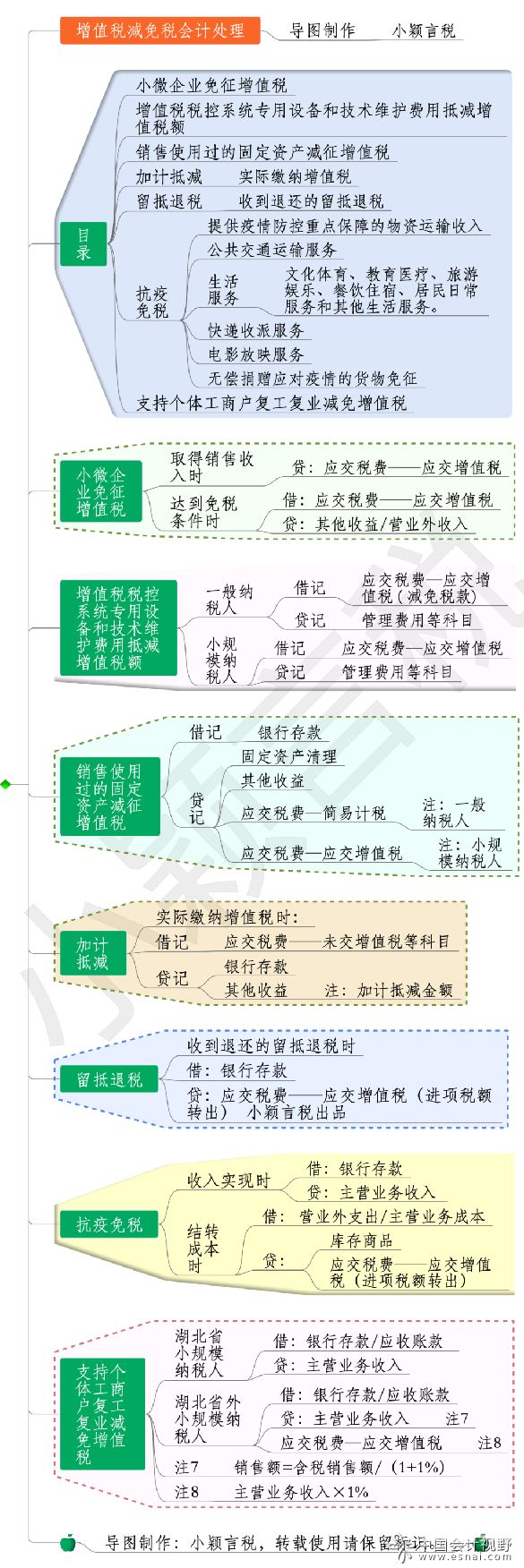

图片来源于网络,如有侵权,请联系删除

矿产资源补偿费。“应交税费”账户属于负债类账户,并且应当按照应交税费的税种,如“应交增值税”、“企业所得税”、“地方教育附加”、“土地增值税”、“契税”、“城市维护建设税”等设置明细科目从而进行明细核算。

、小规模纳税人 : 小规模纳税人进行增值税预缴款时,不必计提,会计分录直接借 应交税金-应缴增值税 类目,贷银行存款。以上就是预缴增值税的账务处理相关内容。

预缴增值税会计分录做法如下:结转进项税额。借:应交税费-应交增值税 (转出未交增值税)。贷:应交税费- 应交增值税(进项税额)。结转销项税额。借:应交税费-应交增值税(销项税额)。

预缴增值税的账务处理

1、建筑企业异地提供,预交增值税时,可通过“应交税费——预交增值税”科目行相关的账务处理。

2、纳税人在建筑发生地对税款预缴后,需向机构所在管税务机关完成纳税申报的办理。

3、预缴增值税和预缴所得税账务处理,借:应交税费-预缴增值税,贷:银行存款,借:应交税费-企业所得税,贷:银行存款,增值税预缴意思是预先交纳税金而已,就是实际纳税时间还没到,提前交了税金而已。

4、建筑施工企业跨区域提供建筑的,应按现行税法规定预缴增值税税款。以下是深空网整理的关于异地项目预缴税款账务处理的内容,来一起了解吧。

预缴增值税的会计分录如何写?

1、结转进项税额。借:应交税费-应交增值税 (转出未交增值税)。贷:应交税费- 应交增值税(进项税额)。结转销项税额。借:应交税费-应交增值税(销项税额)。贷:应交税费-应交增值税 (转出未交增值税)。

2、借:应交税费应交增值税;贷:应交税费未交增值税此时该科目贷方余额,为应交而未交;交增值税时:借:应交税费已交增值税;贷:银行存款。

3、预缴增值税月末结转会计分录 月末企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借:应交税费-未交增值税,贷:应交税费-预交增值税。

关于预缴增值税如何做账赵娜和预缴增值税怎么做账的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。