本篇文章给大家谈谈增值税主表怎么填25,以及增值税主表填写对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

增值税纳税申报表第25行本年累计数如何填

1、本年累计是表里自动带出来的不用填,在本年累计数中第25行期初未交指的是上一年12月份应交的增值税也是系统自动带出来的。

2、应交税金-应交增值税(销项税)本月合计数累计数。应交税金-应交增值税(进项税)本月合计数累计数。应交税金-未交增值税本月期初余额(留抵是借方余额)。

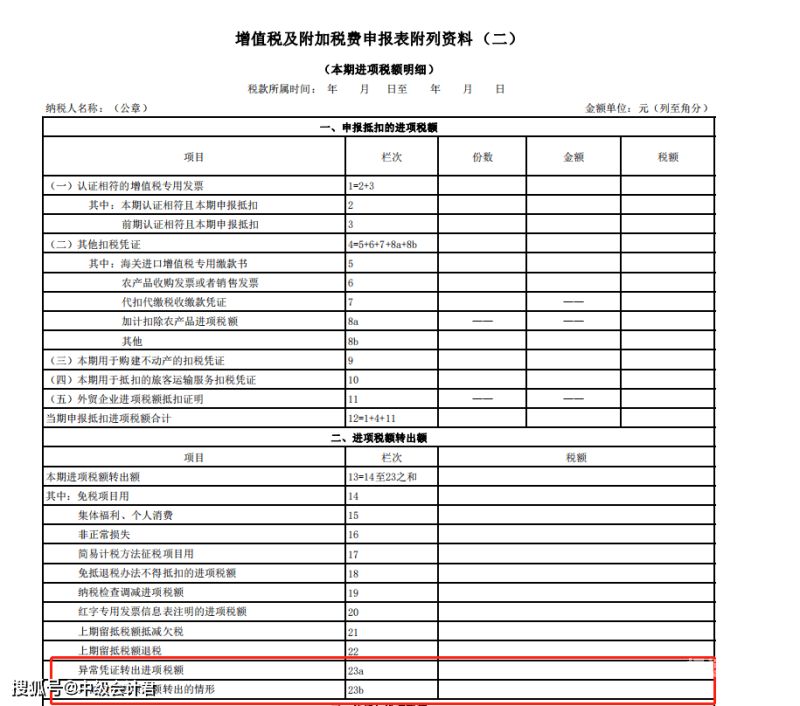

图片来源于网络,如有侵权,请联系删除

3、纳税额,本月数填写本月上缴上月实现、在本月入库的增值税,累计数应该是上年12月份实现增值税在本年元月份入库税款以及当年元至11月份实现增值税,而本年12月份实现增值税记入次年元月份。

4、栏:“本年累计”按上年度最后一个税款所属期申报表第32栏“期末未缴税额(多缴为负数)”“本年累计”填写。

增值税申报表怎么填

1、填写增值税纳税申报表具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

2、纳税申报单不是按照会计报表上的项目填写的,而是按照明细科目填写的。根据主营业务收入,填写当月数和累计数。销售货物产生的销项税。免、抵、退办法出口货物的销售额。

3、增值纳税申报表怎么填 销售情况的填写 一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列; 第二步:填写《增值税纳税申报表附列资料(三)》(、不动产和无形资产扣除项目明细)。

4、一般纳税人按照以下顺序填写申报表: 销售情况的填写 一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列; 第二步:填写《增值税纳税申报表附列资料(三)》(、不动产和无形资产扣除项目明细)。

5、增值税纳税申报表分为一般纳税人适用的或小规模纳税人适用的,下面给大家看看小规模适用的增值税申报表。看纳税人识别号,纳税人识别号也就是税务登记证上面的税务登记证号码,填一个就可以了。

增值税申报表主表第25项期初未缴税额(多缴为负数)怎么填?

1、主表第36项“期初未缴查补税额”栏数据,为纳税人前一申报期的“期末未缴查补税额”。该数据与主表第25项“期初未缴税额(多缴为负数)”栏数据之和,应与“应交税金——未交增值税”明细科目期初余额一致。

2、行就是上月32行“期末未缴税额(多缴为负数)”栏数字。26行和29行因为取消出口货物预交8%税款后,已经不在使用。

3、具体来说,您可以在所得税或增值税申报表中填写相应的信息,以便将可抵扣税款用于抵扣欠缴税款。请注意,如果您选择这种方式,您需要确保填写信息准确无误,以免产生任何误差或问题。

4、“期初未缴税额”中“期初”指的是上月份,因此该栏填列上月份24栏“应纳税额合计”数,即:本月上交的上月申报的应缴纳的增值税。

5、此项在新表中并未改变,应该是填上年12月份表中的第32栏“期末未缴纳税额(多缴纳为负数)”中的数。

6、期初正数就是你上月需要缴纳的数据,期末正数是你当月需要缴纳的金额。负数是你多缴,本期缴纳时就可以少缴纳2524元。如果你当期的增值税不需要缴纳,也会显示负数,可以下期抵扣。

增值税纳税申报表第25项怎么填写

1、第25项:期初未缴税额(多缴为负数),同本月数是一样的;增值税纳税申报主表第25项本年累计是填本月数数据。

2、行就是上月32行“期末未缴税额(多缴为负数)”栏数字。26行和29行因为取消出口货物预交8%税款后,已经不在使用。

3、栏:“本年累计”按上年度最后一个税款所属期申报表第32栏“期末未缴税额(多缴为负数)”“本年累计”填写。

4、增值税申报表填表说明如下:(1)税款所属时间是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。(2)填表日期指纳税人填写的具体日期。

5、(一)本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 (二)本表“填表日期”指纳税人填写本表的具体日期。

关于增值税主表怎么填25和增值税主表填写的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。