今天我和大家分析一下“增值税的收入明细怎么填”,期待对大家有一些帮助!

本文目录一览:

增值税减免税明细表怎么填写

1、增值税减免税申报明细表填写如下:(一)本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人(以下简称增值税纳税人)填写。

2、所有进项税额填入“增值税纳税申报表(适用一般纳税人)”第12栏“进项税额”内。同时,填写“增值税纳税申报表附列资料(表二)-本期进项税额明细”第10栏次相关数据。

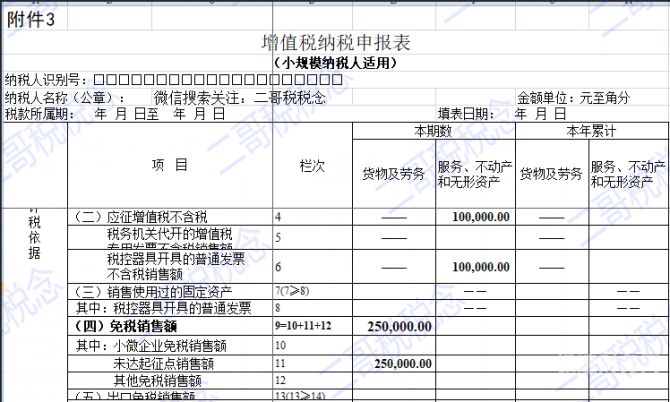

图片来源于网络,如有侵权,请联系删除

3、增值税减免税明细表,由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

4、哪些企业需要填写《增值税减免税明细表》? 由享受增值税减免税优惠政策(包括抵减和免税两个项目,即征即退不需要填写)的增值税一般纳税人和小规模纳税人在办理增值税纳税申报时填报。

5、该表供当期有减免税的纳税人填报,简单点说,主表第8栏或第23栏有值,则需填写《增值税减免税申报明细表》。类似的,小规模纳税人当期有减免税的(即主表第9栏或13栏有值的),也需填写《增值税减免税申报明细表》。

6、增值税减免税申报明细表填说明:本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

应交增值税的明细账用多栏式明细账应该怎么写

1、应交税费应交增值税明细账应采用的格式是借方贷方多栏式。

2、借方贷方多栏式。根据题库查询显示:应交税费应交增值税明细账应采用的格式是借方贷方多栏式,错误的是借方多栏式、贷方多栏式、三栏式。

3、应交税费明细账填写:一般纳税人“应交税费—应交增值税”的填写:(一)在“借方”反映的明细账:进项税额:科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

增值税申报表怎么填

1、填写增值税纳税申报表具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

2、纳税申报单不是按照会计报表上的项目填写的,而是按照明细科目填写的。根据主营业务收入,填写当月数和累计数。销售货物产生的销项税。免、抵、退办法出口货物的销售额。

3、增值纳税申报表怎么填 销售情况的填写 一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列; 第二步:填写《增值税纳税申报表附列资料(三)》(、不动产和无形资产扣除项目明细)。

4、一般纳税人按照以下顺序填写申报表: 销售情况的填写 一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列; 第二步:填写《增值税纳税申报表附列资料(三)》(、不动产和无形资产扣除项目明细)。

关于增值税的收入明细怎么填和增值税的收入明细怎么填写的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。