今天小编给大家分享一下关于“增值税附表四在哪里增加”的内容,希望大家喜欢!

本文目录一览:

增值税纳税申报表附列资料(四)怎样填写及分录怎么做?

亲,一般纳税人增值税申报表附表四填写方式:当期按照规定可计提、调减、抵减的加计抵减额,在申报时填写在《增值税纳税申报表附列资料(四)》 “加计抵减情况”相关栏次。

图片来源于网络,如有侵权,请联系删除

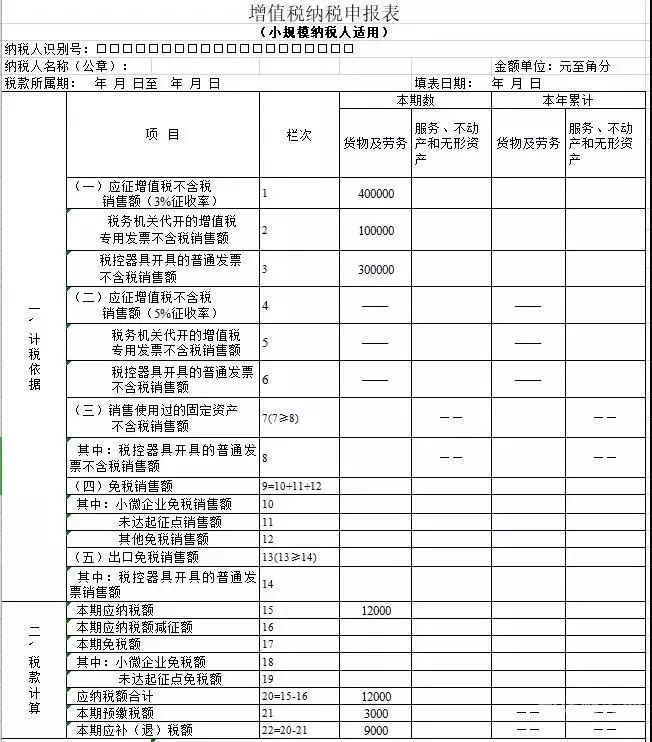

填写增值税纳税申报表具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(有差额扣除项目的纳税人填写)。 第四步:填写《增值税减免税申报明细表》。(有减免税业务的纳税人填写) 进项税额的填写 第五步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。

首先到税务局备案,税务局接收后,申报系统里附表四会有你备案的数字的;你只需要填第4列就可以;否则无法填报的。

一般纳税人增值税报表的附表4和主表的逻辑关系是怎样的?

所以说,WE2的还款时间非常自由,并且单笔借款有效期较长,对于用户来说逾期的风险较低。

附表二是汇总附表四进销、项发票明细的汇总,申报表主表是跟据附表二数据转入的。

表一主要是销项税,表二是进项税,主要既有销项税又有进项税,如果主表中的销项税跟表一中填写的不一样就会有提示,表二同理。主要是为了避免填错。

增值税附表四如何能反映在主表中?

一般纳税人加计抵减额体现在主表第19栏“应纳税额”。对适用加计抵减政策的纳税人,主表第19栏“应纳税额”栏按以下公式填写。

主表中应该反应这个数的,一般反映在主表23栏次应纳税额减征额本月数内。

以及进项税额转出等填写附表二,有减免税的填写减免税明细表、附表四,有扣除项目的填写附表三,然后数据自动带入主表申报。可以在国家税务总局下载《增值税纳税申报表(一般纳税人适用)》及其附列资料填写说明。

按规定调减加计抵减额后,形成的可抵减额负数,应填写在《增值税纳税申报表附列资料(四)》 “加计抵减情况”第4列“本期可抵减额”中,通过表中公式运算,可抵减额负数计入当期“期末余额”栏中。

这样销项和抵扣合计中相抵就不会重复交税了。

增值税附表四在哪里增加的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于增值税纳税附表四怎么填、增值税附表四在哪里增加的信息别忘了在本站进行查找喔。