今天我和大家分析一下“预缴增值税如何抵减税费税额”,期待对大家有一些帮助!

本文目录一览:

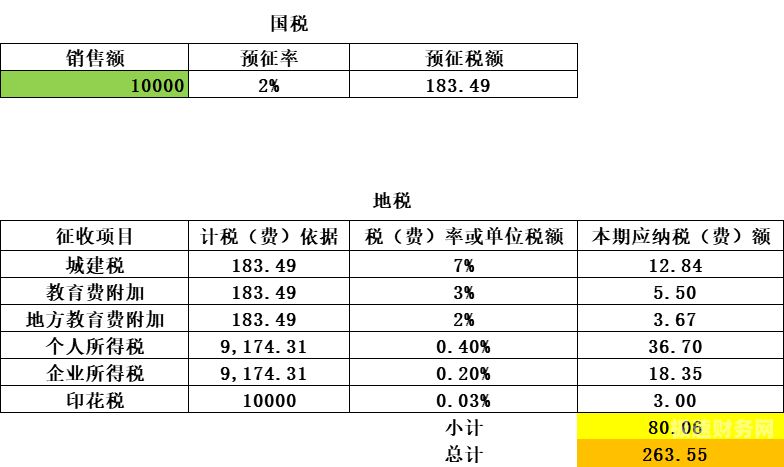

房地产预缴增值税什么时候抵减

1、可以,可以在当期增值税应纳税额中抵减,抵减不完的,结转下期继续抵减。

2、房地产开发企业,增值税进项税额在取得相关专用发票的时候认证,在实际有销项税额的时候抵扣销项税额。房地产开发企业进项税额账务处理是,借:开发成本等科目,应交税费—应交增值税(进项税额),贷:应付账款等科目。

3、亲,很高兴为您解可以,可以在当期增值税应纳税额中抵减,抵减不完的,结转下期继续抵减。多缴的可以留抵下期预缴增值税可以在下个月初申报时进行抵扣应缴增值税。

图片来源于网络,如有侵权,请联系删除

4、建筑业和房地产可以抵减预缴项目的增值税,但不能抵扣其他项目和业务的增值税。

预缴的增值税怎么抵扣

1、进入增值税发票综合平台,点击发票勾选抵扣。选择发票日期,点击查询。勾选需要抵扣的小规模3个点专票。点击提交,即可完成小规模3个点的专票抵扣。

2、填写《增值税预缴税款表》的预缴税款,包括: (1)纳税人(不含其他个人)跨县(市)提供建筑; (2)房地产开发企业预售自行开发的房地产项目; (3)纳税人(不含其他个人)出租与机构所在地不在同一县(市)的不动产。

3、建筑业和房地产可以抵减预缴项目的增值税,但不能抵扣其他项目和业务的增值税。

4、预缴的税款可以抵扣。纳税人在辅导期内增购专用发票,继续实行预缴增值税的办法,预缴的增值税可在本期增值税应纳税额中抵减,抵减后预缴增值税仍有余额的,应于下期增购专用发票时,按次抵减。

5、纳税人销售货物或者提供应税劳务,应纳税额为当期销项税额抵扣当期进项税额后的余额。应纳税额计算公式:应纳税额=当期销项税额-当期进项税额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

预缴增值税可以抵扣吗

建筑业和房地产可以抵减预缴项目的增值税,但不能抵扣其他项目和业务的增值税。

可以,可以在当期增值税应纳税额中抵减,抵减不完的,结转下期继续抵减。

亲,很高兴为您解可以,可以在当期增值税应纳税额中抵减,抵减不完的,结转下期继续抵减。多缴的可以留抵下期预缴增值税可以在下个月初申报时进行抵扣应缴增值税。

预缴增值税如何抵减税费税额的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于预缴增值税怎么抵减、预缴增值税如何抵减税费税额的信息别忘了在本站进行查找喔。