本文小编和大家聊聊“税率不同如何填增值税报表”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

一般纳税人增值税有两种税率怎么填

1、从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法依3%征收率减按2%征收增值税,改为减按0.5%征收增值税,并按下列公式计算销售额:销售额=含税销售额/(1+0.5%)。

2、法律主观:一般纳税人增值税税率怎么计算计算公式为:应纳税额=当期销项税额-当期进项税额销项税额=销售额×税率销售额=含税销售额÷(1+税率)销项税额:是指纳税人提供应税按照销售额和增值税税率计算的增值税额。

3、根据主营业务收入填写本月数、累计数。销售货物产生的销项税。免、抵、退办法出口货物的销售额。1应交税金-应交增值税(销项税)本月合计数 累计数。

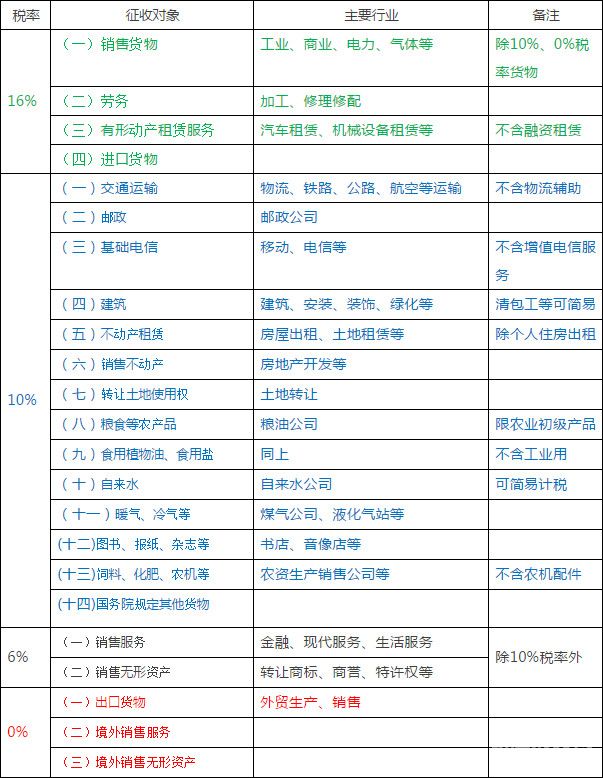

4、小规模纳税人:3%;2一般纳税人:类6%,运输9%,贸易13%,根据行业划分的。不管是增值税普通发票,还是专用发票,都需要交税。但是支持进项增值税专用发票进项抵扣,从而减少需要缴纳的增值税。

图片来源于网络,如有侵权,请联系删除

5、(二)“纳税人名称”:填写纳税人单位名称全称。(三)各列填写说明 “应税项目代码及名称”:根据《营改增试点应税项目明细表》所列项目代码及名称填写,同时有多个项目的,应分项目填写。

6、]43号)提供基础电信,税率为11%。提供增值电信,税率为6%。在2015年12月31日以前,境内单位中的一般纳税人通过卫星提供的语音通话、电子数据和信息的传输,可以选择按照简易计税方法计算缴纳增值税。

一般纳税人增值税纳税申报表怎么填写呢

(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。(二)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

一般纳税人按照以下顺序填写申报表: 销售情况的填写 一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列; 第二步:填写《增值税纳税申报表附列资料(三)》(、不动产和无形资产扣除项目明细)。

增值税纳税申报表分为一般纳税人适用的或小规模纳税人适用的,下面给大家看看小规模适用的增值税申报表。看纳税人识别号,纳税人识别号也就是税务登记证上面的税务登记证号码,填一个就可以了。

增值税申报表填表说明如下:(1)税款所属时间是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。(2)填表日期指纳税人填写的具体日期。

一般纳税人增值税纳税申报表怎么填 (一) 本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 (二) 本表“填表日期”指纳税人填写本表的具体日期。

纳税申报表如何填写?

填写日期。首先需要填写的就是日期,这个日期并不是填写报表的日期,而是税款所属期。小规模纳税人所属日期比较特殊,是按照季度来填写,比如一个季度就是1月份到3月份,所以这个日期不要填错了。

纳税申报表怎么填写 (一)本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 (二)本表“填表日期”指纳税人填写本表的具体日期。

个人所得税申报表怎么填个人所得税申报表应这样填:缴税月份:填写取得所得的所属月份。纳税人编码:填写办理税务登记时,由主管税务机关所确定的税务编码或纳税人身份证号码。

《纳税申报表附列资料(三)》(应税扣除项目明细);一般纳税人提供营业税改征的应税,按照国家有关营业税政策规定差额征收营业税的,需填报《纳税申报表附列资料(三)》。其他一般纳税人不填写该附列资料。

本表各栏的填写说明如下:(一)所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期:填写纳税人办理纳税申报的实际日期。

一般纳税申报表怎么填?增值税一般纳税人申报比较复杂,其中增值税主表、附表一销项、附表二进项、附表四抵减、附表五不动产抵扣、固定资产抵扣、本期进项结构表都是必填表,不管有无数据,都要点击打开相应报表填写保存。

报表应交增值税怎么填

1、填写日期:首先需要填写的就是日期,这个日期并不是填写报表的日期,而是税款所属期。小规模纳税人所属日期比较特殊,是按照季度来填写。

2、一般纳税人“应交税费——应交增值税”的填写 (一)在“借方”反映的明细账 进项税额 科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

3、法律主观:(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 (二)“填表日期”:指纳税人填写本表的具体日期。

4、一,统计局报表应交增值税填写步骤如下:首先,打开国家政务平台进入大厅,选择全部主题点击进入。然后,在页面上点击纳税缴费,接着,在纳税缴费页面上点击增值税税额查询,最后,输入企业信用代码和验证码,点击查询。

5、纳税申报单不是按照会计报表上的项目填写的,而是按照明细科目填写的。根据主营业务收入,填写当月数和累计数。销售货物产生的销项税。免、抵、退办法出口货物的销售额。

6、填写增值税纳税申报表具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

增值税申报表怎么填

填写增值税纳税申报表具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

纳税申报单不是按照会计报表上的项目填写的,而是按照明细科目填写的。根据主营业务收入,填写当月数和累计数。销售货物产生的销项税。免、抵、退办法出口货物的销售额。

增值纳税申报表怎么填 销售情况的填写 一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列; 第二步:填写《增值税纳税申报表附列资料(三)》(、不动产和无形资产扣除项目明细)。

一般纳税人按照以下顺序填写申报表: 销售情况的填写 一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列; 第二步:填写《增值税纳税申报表附列资料(三)》(、不动产和无形资产扣除项目明细)。

增值税纳税申报表分为一般纳税人适用的或小规模纳税人适用的,下面给大家看看小规模适用的增值税申报表。看纳税人识别号,纳税人识别号也就是税务登记证上面的税务登记证号码,填一个就可以了。

《增值税及附加税费申报表(小规模纳税人适用)》填写说明 本表“货物及劳务”与“、不动产和无形资产”各项目应分别填写。

税率不一样,报表怎么填?

1、不可以。根据税法相关规定,不同税率的增值税应该分别列在增值税申报表中,分别计算、申报和缴纳。增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

2、社会信用代码的填写其实就是身份证填写,这些内容都要和身份证上一样。填写具体经营场所位置的还有仓库的位置,这些位置的都要到门牌号,房间号,这些都要和身份证内容一样。

3、第17行“累计金额”列=15行-16行,且第17行≤0时,填0,“本期金额”列不填。(二)按照上一年度应纳税所得额平均额预缴第19行“上一纳税年度应纳税所得额”:填报上一纳税年度申报的应纳税所得额。“本期金额”列不填。

4、填写日期。首先需要填写的就是日期,这个日期并不是填写报表的日期,而是税款所属期。小规模纳税人所属日期比较特殊,是按照季度来填写,比如一个季度就是1月份到3月份,所以这个日期不要填错了。

税率不同如何填增值税报表的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于税率不同会有什么影响、税率不同如何填增值税报表的信息别忘了在本站进行查找喔。