今天小编给大家分享一下关于“增值税红字信息表怎么作废”的内容,希望大家喜欢!

本文目录一览:

红字发票信息表开错了怎么办?

开红字发票《信息表》如果开具有误,如果已上传,生成信息表编号,需要联系主管局删除后,重新开具。一种情况是红字发票信息表系统内还没有上传到税务局的话,则可以在系统内作废,重新填开红字发票信息表上传。

图片来源于网络,如有侵权,请联系删除

法律主观:方法一: 先进入增值税开票系统,在菜单栏找到红字发票申请,点一个申请销售方的,然后下一步,填写要红冲的发票资料,打印出《申请单》(一式两联)加盖财务专用章。

当月发现错误的,无论是普票还是专票,处理方法都是一样的,在税控系统中找到错误发票,双击,然后点击作废就可以了,然后根据需要可以重新开具。作废的发票联次要齐全,然后盖上公司统一的发票作废章。

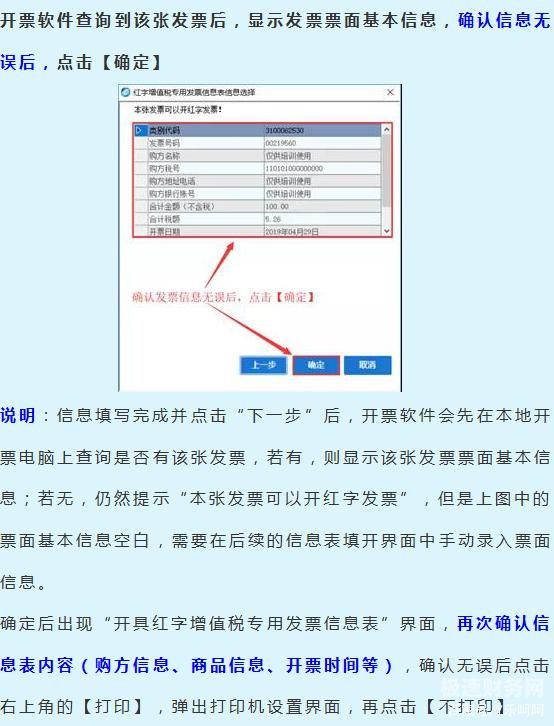

在“发票管理”——“红字发票管理”——增值税专票红字信息填开中可以选择是购方还是销方,一般情况下如果购方已经进行了抵扣则由购方开红票,未抵扣由销方开红票。

法律主观:填错的红字 增值税 专用发票信息表未上传的,可直接在开票系统中作废,无需到大厅处理。

红字信息表开错了,应当作废重新填写。红字发票是根据之前蓝字发票的发票代码,号码信息录入提交税局申请审批开具的,与之前蓝字发票内容是一样的,只是金额是负数而已,所以是没有红字发票还开错的说法的。

红字发票怎么作废

进入开票系统,点击红字信息表,状态查询,如果税局还没有审批通过,点击作废就是了。

用票单位和个人开发票后,如果发生销货退回需开红字发票的,必须收回原发票并注明作废字样或者取得对方的有效凭证;开具发票时发生错误、误填等情况需要重开发票的,可以在原发票上注明作废字样后,重新开具。

法律主观:当开票当月作废发票的时候,可以直接将发票作废即可,当跨月以后,就只能给开具红字发票进行负数冲平。

法律主观:发票作废的流程:登录税务系统;查询到要作废的凭证;在“填制凭证”窗口中,“制单”|“作废/恢复”命令。凭证的左上角显示“作废”字样,表示该凭证己作废。

增值税专用发票红字信息表怎么作废

进入开票系统,点击红字信息表,状态查询,如果税局还没有审批通过,点击作废就是了。

如果这张红字发票还没有抄税,是可以直接作废的,只要点击“作废”按钮,直接作废,然后再重新开具一张红字发票即可,不需要重新开申请单和通知单。

未上传审核的,可以在系统内直接作废,重新填开上传;如果已经审核通过的,红字发票未开具或者红字发票已开具但符合作废条件作废处理后,允许撤销红字专票信息表。

电子专票开错了不可以作废的,只能做红冲处理。

增值税专票 由于有抵扣有效期限,当发票需要作废时一定尽早进行冲销,在开票系统中操作如下: 如果在多台电脑上使用开票税盘,为了保证信息的准确性,先同步税盘发票信息。发票管理——发票修复——增值税专票/普票分别修复。

跨月的增值税专用发票怎么作废

如果是增值税普通发票,跨月不得作废。跨月的发票是无法在系统进行作废,只能做发票红冲。可在联次齐全或者取得对方有效证明的情况下,直接在税控系统上开具红字发票进行冲减。

根据税务机关有关规定,增值税专用发票跨月不能作废,只能红冲,开具红字发票要经过税务局批准后方能开具的,然后用红字发票做冲回销售的分录;最后再开正确的发票,并据以入帐做销售即可。

跨月的增值税专用发票不能作废,只能做发票冲红。

专票跨月冲红作废的方法如下:采用发票红冲方式进行作废:需要在原发票上注明作废字样,并在发票上加盖作废章。开具红字发票,将原发票的内容加以更正。将原发票和红字发票一起保存备查。

跨月发票作废规定如下:如果是增值税普通发票,跨月不得作废;、跨月的发票是无法在系统进行作废,只能做发票红冲,可在联次齐全或者取得对方有效证明的情况下,直接在税控系统上开具红字发票进行冲减。

跨月的发票因则则为已经抄报税了,发票就无法作废了,因为开票系统上的数据已经上传到国税器里去了;所以只有通过开具红字发票来处理了。

增值税红字信息表怎么作废的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于增值税红字申请表已上传怎么撤销、增值税红字信息表怎么作废的信息别忘了在本站进行查找喔。