今天给各位分享怎么讲视同销售缴纳增值税的知识,其中也会对进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

增值税视同销售的情形有哪些

视同销售的情况主要有以下几种: 企业自用资产的使用:企业如果将自己生产的产品或购买的设备、机器用于自己的生产经营活动,就需要对自用资产实行计算和缴纳增值税。

增值税视同销售的情形有如下几种,将货物交付其他单位或者个人代销。销售代销货物。设有两个以上的机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外。

下列情形视同销售、无形资产或者不动产:(一)单位或者个体工商户向其他单位或者个人无偿提供,但用于公益事业或者以社会公众为对象的除外。

将货物交付其他单位或者个人代销。销售代销货物。设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构“用于销售”,但相关机构设在同一县(市)的除外。

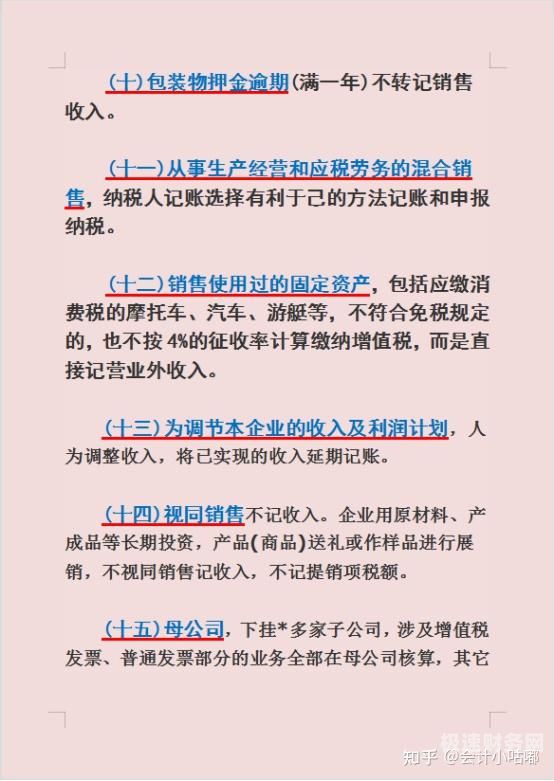

图片来源于网络,如有侵权,请联系删除

将自产、委托加工的货物用于集体福利或者个人消费;将自产、委托加工或购进的货物作为,提其他单位或者个人。

增值税当中的“视同销售”考点对于不少初学者来说,是比较难理解的。如何才能更好地理解“十一种视同销售”的情形?事不宜迟,现在就开始进入今天的正题。

简述增值税视同销售的内容

营改增后增值税应税范围包括销售货物、加工修理修配劳务、、无形资产、不动产五种增值税应税行为;而视同销售增值税存在销售货物、、无形资产、不动产四种。

视同销售的情况主要有以下几种: 企业自用资产的使用:企业如果将自己生产的产品或购买的设备、机器用于自己的生产经营活动,就需要对自用资产实行计算和缴纳增值税。

增值税视同销售行为是指无论会计上如何核算,均应视同发生增值税应税销售行为,计算缴纳增值税的行为。

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》第十四条 下列情形视同销售、无形资产或者不动产:(一)单位或者个体工商户向其他单位或者个人无偿提供,但用于公益事业或者以社会公众为对象的除外。

将货物交付其他单位或者个人代销。销售代销货物。设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构“用于销售”,但相关机构设在同一县(市)的除外。

分析增值税的视同销售行为指企业的货物发生转移,但货物的所属权并不转移,在征税时要将其视同销售货物缴纳增值税的行为。

视同销售怎么算增值税

视同销售的销售额应当按照市场价格计算,如果无法确定市场价格,可以参考相关规定或政策。

视同销售行为的增值税=同类产品售价*增值税税率。视同销售账务处理(比如自产的产品对外捐赠)是, 借:营业外支出—捐赠支出, 贷:库存商品—某某产品, 应交税费—应交增值税(销项税额)。

如果是增值税应税业务,视同销售就是要计算,缴纳增值税;视同销售是指在会计上不作为销售核算,而在税收上作为销售,确认收入计缴税金的商品或劳务的转移行为。

不是。按照视同销售的金额和适用的税率计算销项税额。增值税一般纳税人视同销售的涉税处理与企业正常的销售是一样的,即按照视同销售的金额和适用的税率计算销项税额,与其相关的购进货物取得。

怎么讲视同销售缴纳增值税的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于、怎么讲视同销售缴纳增值税的信息别忘了在本站进行查找喔。